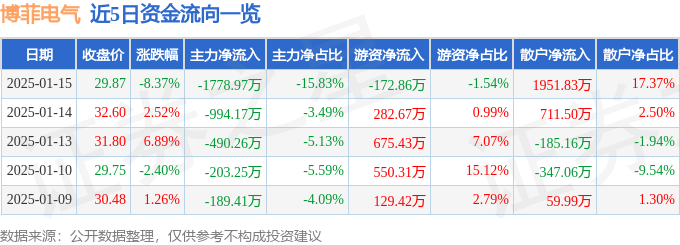

异动快报:博菲电气(001255)1月15日14点11分触及跌停板

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

2025-03-04

改革没有完成时,只有进行时。推动高质量发展、全面推进中国式现代化建设,必须谋划进一步全面深化改革重大举措,新一轮财税体制改革无疑是其中的“必答题”。

中央经济工作会议明确,要深化重点领域改革,其中“谋划新一轮财税体制改革”的部署引起高度关注。在实施分税制改革30周年之际,明确进一步推进财税体制改革,必将对国家治理体系和治理能力现代化产生重大影响。

党的十八届三中全会指出,财政是国家治理的基础和重要支柱。财政在国家治理中处于基础地位,深刻影响着经济、政治、文化、社会等领域。正因为如此,财税体制改革经常被称为改革的突破口和先行军。1994年实施的分税制改革,建立了较为科学的税收体系和预算管理制度,对社会主义市场经济的建立和完善发挥了重要作用。从人民群众可感可知的角度看,则是民生保障力度不断加大,基本公共服务均等化持续推进,比如教育、就业、医疗卫生、社会保障等公共服务体系的建立,背后都离不开财税体制改革的推动。

实际上,财税体制改革一直在持续推进中。党的十八届三中全会以来,财税体制改革多点突破、纵深推进,为促进经济社会持续健康发展、推进国家治理体系和治理能力现代化提供了有力支撑。比如,进一步理顺中央与地方的收入划分,持续深化财政转移支付制度改革。税收制度方面,持续深化增值税改革,“营改增”成功实施,营业税退出历史舞台;建立起综合与分类相结合的个人所得税制度,提高工资薪金所得“起征点”,专项附加扣除、年度汇算顺利实施,改革红利充分释放。预算管理方面,基本确立起标准科学、规范透明、约束有力的现代预算制度,“无预算、不支出”体现出预算的硬约束,“三公”经费的公开从一个侧面反映出预算透明度显著增强。

改革没有完成时,只有进行时。推动高质量发展、全面推进中国式现代化建设,必须谋划进一步全面深化改革重大举措,新一轮财税体制改革无疑是其中的“必答题”。目前,预算统筹力度、预算控制和约束等还存在不足,税制体系、财政转移支付也有待完善。新一轮财税体制改革的中心任务,就是党的二十大报告提出的“健全现代预算制度,优化税制结构,完善财政转移支付体系”。

预算规范政府收支行为,服务保障党和国家的重大决策部署及工作。要推动预算编制完整科学、预算执行规范高效、预算监督严格有力,实现更加规范透明、约束有力、讲求绩效。在预算安排方面,健全民生领域投入保障机制,持续提高民生福祉。进一步实施预算绩效管理,提升资金效益和政策效能。同时,牢牢守住风险底线,切实防范化解政府债务风险,增强财政可持续性。

税收在国家治理中具有基础性、支柱性、保障性作用,必须优化税制结构、深化税制改革。健全地方税体系、培育地方税源问题一直备受关注,地方财力不能过度依赖土地收入,要理顺税费关系,逐步建立规范、可持续的地方税体系。增值税是我国第一大税种,要畅通增值税抵扣链条,优化留抵退税制度设计。此外,还要健全以所得税和财产税为主体的直接税体系,逐步提高直接税比重。其中,个人所得税制度和百姓民生关系密切,要适当扩大综合所得征税范围,完善专项附加扣除项目,让人民群众感受到改革的温度。

财政转移支付主要用于解决地区财政不平衡问题,推进地区间基本公共服务均等化。近年来,中央对地方转移支付规模持续加大,2023年已超过10万亿元,有效缩小地区间财力差距、促进基本公共服务均等化。下一步,要发挥中央和地方两个积极性,按照与财政事权和支出责任划分相适应的原则,完善规范转移支付分类设置和分配方法。

财税体制改革可谓牵一发而动全身,解决难题和破除瓶颈的任务繁重,改革目标不会轻而易举就实现。“惟其艰难,才更显勇毅”。通过加强谋划和顶层设计,坚持问题导向、先立后破,积极稳妥推进新一轮财税体制改革,一定能给中国式现代化建设持续注入强大动力。 (本文来源:经济日报 作者:曾金华)

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

近年来,香薰蜡烛市场在全球范围内呈现出快速增长的态势。这一增长主要得益于消费者对家居环境和个人精神层面需求的提升,香薰蜡...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!