中国围棋协会深夜回应:希望柯洁摒除不利影响

中新网1月22日电 针对柯洁在第29届LG杯世界围棋棋王战决赛第二局比赛中被直接判负一事,中国围棋协会22日夜间发布...

2025-03-04

�正业科技拟不低于1.6亿元出售资产,资产地块建有公司办公总部大楼工程

正业科技2月19日晚间公告,公司于2024年2月19日召开第五届董事会第一次独立董事专门会议和第五届董事会第十八次会议,审议通过了《关于拟出售部分资产的议案》。为盘活公司资产,优化资源配置,公司拟按国资相关要求,在规定的国有产权交易中心以公开挂牌转让的方式出售位于东莞市松山湖北部工业城科技九路南侧的在建工程,并授权公司管理层办理本次资产处置事项的相关事宜。本次出售价格不低于评估价值,即人民币160,320,346.86 元(不含增值税)。

公告称,本次出售资产事项已取得江西省景德镇市国有资产监督管理委员会同意的批复。该事项不存在重大法律障碍。标的资产目前不存在质押、抵押、担保等他项权利,也不涉及冻结、查封等司法措施。

公告介绍,本次拟出售的资产坐落于东莞市松山湖北部工业城科技九路南侧,宗地面积为19,980.02平方米,土地使用权使用期限至2067年8月16日止。公司在该宗地上建设有1号办公楼、2号办公楼、3号办公楼和4号地下室,建筑面积共计76,317.50平方米。截至2023年12月31日,标的资产为在建工程-土建工程和无形资产-土地使用权,账面净值为15,447.70万元。资料显示,上述资产地块建设有正业科技总部办公楼。

主语本次交易目的和对公司的影响,公告称,本次出售标的资产事项有利于改善公司资产结构,盘活现有资产,优化资源配置,所得款项将主要用于公司业务的发展或补充流动资金,有利于公司可持续发展,不会对公司经营和财务状况产生重大不利影响。

�深交所下发关注函:会否影响正常生产经营?是否存在资金周转紧张?

2月21日,深交所向正业科技下发了关注函,要求公司说明本次处置资产是否可能对公司正常生产经营、未来发展产生影响,并说明公司是否存在资金周转紧张等情形。

关注函称,因建设工程施工合同纠纷,福建省润翔建筑工程有限公司(以下简称“润翔建筑”)于2023年11月请求法院判令解除2019年10月就正业科技总部1-3号办公楼、4号地下室建设项目所签订的《建设工程标准施工合同》,向法院申请查封正业科技坐落于东莞市松山湖北部工业城科技九路南侧的国有建设用地使用权。2024年1月19日,正业科技披露收到法院出具的《民事调解书》,双方同意解除前期签订的施工合同,正业科技还需支付给润翔建筑工程款6,695万元,设计、勘察等合理费用900万元,上述7,595万元最晚于2024年6月30日前支付完毕,在未付清款项前,润翔建筑对未付款项享有正业科技总部1-3号办公楼、4号地下室建设项目地上建筑物的优先受偿权。

深交所对此表示关注,请正业科技对下述事项进行核实说明:

1.本次出售资产整体评估价值为16,032万元,请按照主要资产明细列示各资产账面原值、折旧/摊销金额、账面净值、评估值情况,并对评估增减值原因进行说明。

2.请结合本次处置资产的原计划用途、处置资产的具体原因,说明本次处置资产是否可能对公司正常生产经营、未来发展产生影响。

3.正业科技对前述欠付工程款的付款进展,是否存在未及时支付对方工程款的情形及具体原因,并结合公司现金流情况,说明公司是否存在资金周转紧张情形,以及公司在未付清工程款前因润翔建筑享有对处置资产的优先受偿权是否影响公司对本次处置资产的挂牌转让。

4.公司已于2024年1月19日向法院申请解除诉前保全措施,在本次出售资产公告中公司称“标的资产目前不存在质押、抵押、担保等他项权利,也不涉及冻结、查封等司法措施”。请公司:

(1)结合目前相关资产查封或解封情况,核实本次出售资产公告是否与前期信息披露存在不一致情形。

(2)说明相关资产查封情况是否影响公司对本次处置资产的挂牌转让。

关注函称,2024年1月30日,正业科技披露《2023年度业绩预告》,预计2023年归属于上市公司股东的净利润为-19,000万元至-24,000万元,亏损额较上年度扩大。请说明:

(1)行业下游投资需求放缓和市场竞争加剧对公司相关业务的销量、销售价格、实现收入和毛利率的具体影响。

(2)公司对各类资产计提减值的原因、计提减值的预计金额及测算过程。

(3)本次处置资产是否存在计提减值准备的情况及具体减值金额。

关注函还提到,2022年以来,正业科技新增投资光伏行业。目前,景德镇高端智能装备产业园项目、年产1.25万吨光伏焊带项目、年产5GW光伏组件及8GW异质结光伏电池片生产基地项目处在建设过程中,资金需求量大。请说明:

(1)截至目前前述项目的建设进展,是否与公司前期披露的相关项目建设进展公告中列示的建设计划存在不一致情形。

(2)结合问题3回复,说明公司是否具有充足资金推进前述项目的建设。

(3)结合市场环境、行业发展现状和趋势,说明前述项目的可行性、预计收益等是否发生变化,公司是否对项目建设计划相应进行调整。

来源:读创财经综合

审读:汪蓓

证券之星消息,弘讯科技1月9日涨停收盘,收盘价11.99元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为764...

中国行业报协会组织会员单位 开展2025年“新春走基层”活动 “新春走基层”作为新闻行业的一项常设活动,既是新闻工作...

新春伊始,企业纷纷开足马力抢抓生产,京东政企业务以“开工即冲刺”之势,联合众多品牌启动“政企开工季”,通过多场景覆盖...

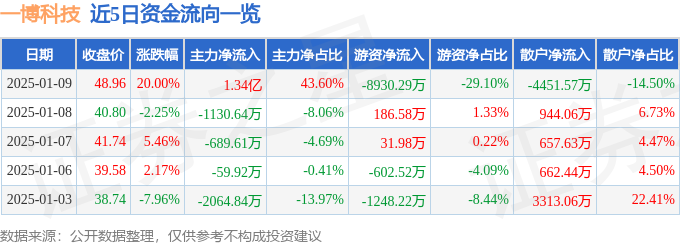

证券之星消息,一博科技1月9日涨停收盘,收盘价48.96元。该股于9点31分涨停,未打开涨停,截止收盘封单资金为1.2...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!