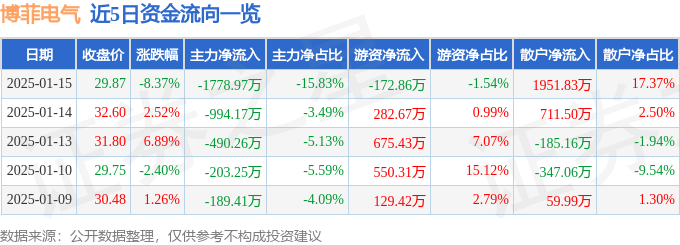

异动快报:博菲电气(001255)1月15日14点11分触及跌停板

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

2025-03-04

南方财经全媒体记者吴治聪 深圳报道

在美容、健身、教培等领域,商家在营销时,倾向于用促销的方式,鼓励客户充值进行预付消费。不少消费者因为图便宜,或者一时冲动进行了大额消费,后续自己因各种原因不能去消费或者商家“跑路”的情况,往往难以退费。

据深圳市消委会透露,2023年,深圳市消委会受理的预付式消费投诉同比下降48%。其中,2023年10月1日至2024年3月1日期间,深圳市消委会共收到预付式消费投诉9350宗,同比下降15.02%,其中消费者投诉经营者停业或关门跑路的投诉有1101宗,同比下降44.39%,占预付式消费投诉总量的11.76%。

针对预付式领域退款难、举证难“跑路”“暴雷”等痛点,深圳市市场监管部门牵头探索多元化监管模式,全力以赴破解预付式领域监管难题,在全国率先实现“数字人民币+预付式监管”。

在试点上线运行“预付式经营数币商城”中,消费者在商城购买预付卡后的资金接受银行动态监管,当产生消费纠纷或有退费需求时,消费者可通过平台申请退费,平台会根据加载在数字人民币中的智能合约进行自动审核,将应退的预收款项原路返回消费者原有账户,有效保障预付资金安全。

与传统账户监管对比,数币平台具有安全性更高、管理分析更智能、操作更便捷等特点。智能合约根据商家与消费者达成的共识(或主管部门合同模板)自动加载、自动执行、永久存证。另外,利用数字人民币付款还可以排除人为干预、降低纠纷调解成本等。

贵达深圳律师事务所王慕之在接受南方财经全媒体记者采访时表示,数字货币在预付消费中的使用,这个在法律上目前还是有许多空白的地方,比如说要设置一个障碍,在商家收到这些预付的金额之后限制它的使用。在现实中,很多商家收到预付款项后,就直接把它全部取出,用于别的投资。如果投资失败,可能就会面临一个倒闭、破产、跑路的情况。

2023年12月,深圳落地首个大型连锁健身机构数字人民币预付监管应用场景。

深圳市健身行业协会副会长杨普军在接受南方财经全媒体记者采访时表示,对于健身房经营者来说,支持使用数字人民币预付费还是有好处的。一方面,数字人民币的支付能够快速结算,且无需手续费,这对商家有一定吸引力。另一方面,数字人民币前期试点阶段运营机构会联合政府等推出一系列的活动,这可以增加商户流量甚至还能享受一定的补贴。但实际上,很多商家都担心被监管的资金会影响公司的现金流,这在一定程度上影响了数字人民币预付费监管在行业中的推广。

作为先行示范区,深圳接到了为数字人民币发展探路的重大任务,而罗湖区则提出了数字人民币应用生态示范区的定位。为进一步构建预付式消费长效监管机制,1月10日,深圳市市场监督管理局联合罗湖区人民政府举行预付无忧商圈全国首发启动仪式暨“一码当先”上线仪式,这是全国首个预付无忧商圈,现场发行了全国首个“数字人民币商圈预付卡” 。

此外,王慕之结合案例提示道,签订合同的时候,一定要留意合同的主体和消费者真正产生消费行为的是否为同一个主体。例如:某大型全国连锁培训机构,在签订服务合同时,合同签订的对象是本地注册的一家没有太多资产的小公司,后来机构经营不善倒闭了,消费者难以维权,所以在签订合同的时候一定要慎重。消费者在预付费后,也要尽可能多去消费,一旦商家出现倒闭、跑路的情况,因为已经消费的次数够多,相对的损失也比较少。

数字人民币在预付费领域的推广,一定程度上依赖于商家和消费者的使用习惯。从监管部门角度,商家和消费者之间是否使用数字人民币结算属于商业行为,由商家和消费者之间协商确定,监管部门无权干涉。

南方财经全媒体记者曾随机致电过几家支持数字人民币支付的机构进行咨询。某宠物医院客服人员粗略估算到,利用数字人民币付款的客户占比在2%左右。

数字人民币在预付费领域推广遇到了哪些问题?农行深圳分行相关负责人表示,一方面,目前消费者使用数币支付的习惯需要一定时间及成本去培养;另一方面,消费者在进行预付式消费时,自己的权益保障的方式及工具还不够了解,需要社会各界加强宣传引导。

截至2023年9月,农行深圳分行参与了深圳“10+1”区数币预付应用试点的银行,“智付安心”数币商城已有近200家商户入驻,涉及教培、餐饮、宠物服务、养老、体育等11个重点行业。

面对数字人民币使用不广泛的难题,香港中文大学深圳数据经济研究院科技金融研究中心吴海峰分析到,第一,移动支付令手机可以非常方便地实现网络购物,例如在微信就能轻松买电影票、买菜等。第二,很多消费场景没有接入数字人民币的支付方式。第三是消费者已经习惯现有的支付方式。

针对如何普及数字人民币在预付费领域的使用,深圳市市场监管局罗湖局联合相关单位推出了相关措施,一方面,积极打造应用场景,依托“i罗湖”政务小程序打造预付数币商城。另一方面,探索金融扶持,加强与银行的协作交流,联合银行推出普惠贷款、贴息补助等扶持方案,提升商家参与积极性。此外,通过创新试点手段,探索构建“保险+数币”模式,将预付式消费保险与数字人民币深度融合。

除了结合数字人民币技术,消费者还可以怎样降低预付式消费的风险?王慕之建议,首先在消费的时候一定要认真充分的考虑自己的真实需求,不要因为消费主义或者商家的一些诱惑就冲动一次性当场付款。其次,预付的金额尽量不要超过自己日常的承受能力,尽可能减少可能会带来的损失。最后,在决定消费的前一定要有清楚的判断,预付的企业是否有一定的资产和规模,是否有失信被执行的情况,这些信息都可以通过相关企业信息查询平台进行查询。

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

近年来,香薰蜡烛市场在全球范围内呈现出快速增长的态势。这一增长主要得益于消费者对家居环境和个人精神层面需求的提升,香薰蜡...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!