天润融通接入DeepSeek,开启客户服务智能化新纪元

2025年2月11日,下午14时,天润融通(天润云,02167.HK)对外宣布其下在线客服、呼叫中心、工单、文本机器...

2025-02-25

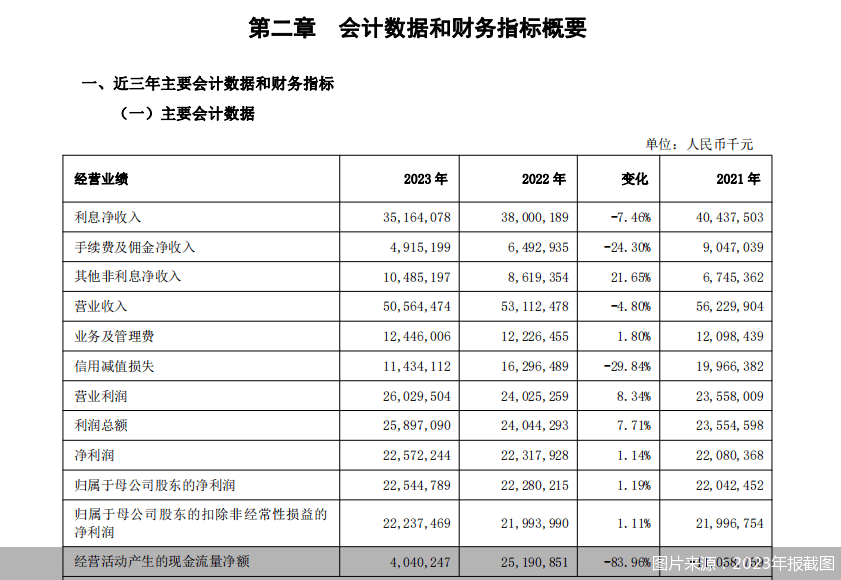

在行业竞争激烈与内部压力交织的双重冲击下,这家上海金融圈“顶流”正面临业绩挑战。4月25日晚间,上海银行正式发布了2023年年报和2024年一季度报告,截至一季度末,该行资产总额超3.15万亿元,稳步提升;但年报及一季报均出现“增利不增收”。

2023年,上海银行(601229)实现营业收入505.64亿元,同比减少25.48亿元,降幅4.8%,实现归属于母公司股东的净利润225.45亿元,同比增长1.19%。进入2024年一季度,“增利不增收”的趋势并未得到有效扭转,该行实现营业收入130.94亿元,同比微降0.92%;实现归属于母公司股东的净利润61.5亿元,同比增长1.77%。

在经济复杂多变的背景下,一场“增收困局”悄然降临于众多上市银行中,在收入端明显承压的情况下,有不少银行通过压缩成本及降低信用损失减值力度,保持利润端增长。

从财报中可以看出,2023年报告期内,上海银行计提信用减值损失114.34亿元,同比减少48.62亿元,降幅29.84%,拨备覆盖率降至272.66%,下降18.95个百分点。对减值损失出现下降的原因,上海银行解释称,“主要为债权投资信用减值损失减少,该行加大不良资产化解处置力度,客观合理计提减值准备”。

从该行贷款和垫款减值准备变动情况来看,截至报告期末,该行贷款和垫款减值准备余额为452.75亿元,较上年末减少22.39亿元。报告期内,贷款和垫款减值准备计提105.57亿元,同比减少7.16亿元,降幅6.35%;同时,化解处置力度方面,核销146.45亿元,同比增长37.36亿元,增幅34.25%

产业经济资深研究人士王剑辉在接受北京商报记者采访时分析称,过去几年间,由于监管部门的严格要求以及银行自身的努力,拨备水平显著提升,几年前普遍在1.5至1.9倍,现已普遍达到2.2至2.5倍,部分银行甚至更高,实现了约250%以上的拨备覆盖率。然而,值得注意的是,这些高额拨备对应的预期损失在当下并未全部发生,甚至发生概率有所降低,特别是在低利率环境及其他政策支持的影响下。这意味着,这些拨备有可能在未来被冲回,成为银行利润的新来源。

中国(香港)金融衍生品投资研究院院长王红英指出,目前,按照财务相关规定,银行对资产计提减值准备是合规操作。部分中小银行采取这种方式来调整财务数据,此举在逻辑上是可理解的。在严格的监管环境下,银行行为应更加审慎合规,对市场动态变化对银行资产价值的影响应得到充分考量与理解。

王剑辉也表示,这从会计角度来看并无不妥,此举确实在一定程度上增厚了银行的当期利润。然而这样的利润增长并非源于银行主营业务的强劲表现或经营效率的提升,而是源自前期超额计提拨备的释放。换言之,这种利润来源具有一定的偶发性和一次性特征,不具备可持续性。

从息差水平来看,2023年,上海银行净息差1.34%,同比下降0.2个百分点;净利差1.41%,同比下降0.16个百分点。针对这一现象,上海银行解释称,主要是把握市场利率波动中的机会,增加交易性金融资产配置,这部分资产收益体现在其他非息收入、其资金成本体现在利息支出,影响净息差表现。

从资产端看,上海银行生息资产平均收益率3.62%,同比下降0.12个百分点,主要是该行响应国家政策,降低实体经济和居民消费领域融资成本,新发生贷款定价下降,且存量生息资产持续重定价。

从负债端看,计息负债平均付息率2.21%,同比上升0.04个百分点。其中,吸收存款平均付息率同比下降0.04个百分点,对此,上海银行称,该行持续推进定价管理攻坚克难项目,一方面紧抓低成本存款拓展,活期存款日均占比同比提高0.7个百分点,另一方面加强存款结构和定价管理,定期存款付息率同比下降0.07个百分点;同业存放、拆入及卖出回购款项平均付息率同比上升0.22个百分点,主要受到外币市场利率上升影响。

“在当前复杂多变的政策调控环境下,银行业要想在逆境中稳定并扩大现有业务,同时在有利条件下实现市场范围和盈利的提升,既要善于捕捉并充分利用政策优惠,更要致力于通过科技创新与先进经营模式的引入,不断提升经营效率。”王剑辉如是说道。

不久前,上海银行的行长人选尘埃落定,原副行长兼首席财务官施红敏获准担任该行副董事长、行长之职。针对下一步将采取何种战略调整以提振营收增长动力,北京商报记者向上海银行进行采访,但截至发稿未收到回复。

(责任编辑:王晓雨 )

2025年2月11日,下午14时,天润融通(天润云,02167.HK)对外宣布其下在线客服、呼叫中心、工单、文本机器...

俗语说:“一白遮百丑”。“美白”作为一种进阶的功效需求,在功效护肤领域的声量持续走高。艾瑞咨询发布的《国人美白趋势洞...

[车讯 资讯] 日前,东风标致推出新春福利,即日起至2025年1月31日,新408����款拉图版限时8.97万...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!