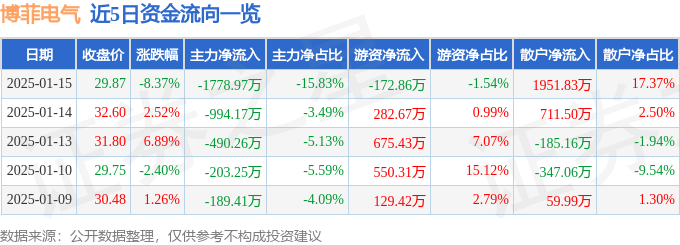

异动快报:博菲电气(001255)1月15日14点11分触及跌停板

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

2025-03-04

大多数车主在买下新车后,除了必须购买的交强险外,都会搭配商业车险中的三大主险,也就是机动车损失保险(简称车损险)、第三者责任保险(简称三者险)和车上人员责任险(简称座位险)。相对于车损险、三者险,车主对座位险相对陌生,今天来给车主朋友普及一下。

一、 什么是座位险?

座位险书面的说法是车上人员责任险,指的是:保险期间内,被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使车上人员遭受人身伤亡,且不属于免除保险人责任的范围,依法应当对车上人员承担的损害赔偿责任,保险人依照本保险合同的约定负责赔偿。

二、 座位险保什么?

座位险保障的是车内人员的人身伤亡,当车内人员因意外事故出现伤亡,便可在其责任范围内进行理赔。包括∶

1、坐在车内受伤/身故,可赔。

比如∶

①交通事故中车内人员被震碎的玻璃划伤;

②不小心追尾大货车,导致车内人员身故;

③突然倾倒的树砸中路过的车导致车内人员受伤等。

2、事故中被动甩出车外受伤/身故,可赔。

比如∶

①交通事故中车内人员被甩出车外摔伤;

②车辆意外从高处掉落解体,车内人员散落车外身故等。

三、 座位险怎么赔?

发生交通事故后,车损险用来保我们自己的车辆,三者险用来保别人的车辆和各种损失,如果我们车上的司乘人员受伤而且被保险车辆有责任的时候,就需要用到座位险了。

需要强调的是座位险“跟车不跟人”,跟的是“被保车辆”,如果发生交通事故后是其他车辆的责任,座位险是不赔的。另一个需要解释的地方是“车上人员”,它包括被保车辆内和被保车辆上的人员,以及正在上下车的人员。保险公司赔付座位险时,是按照被保车辆的责任大小出险的。全责赔100%,主要责任赔70%,次要责任赔30%,同等责任赔50%,无责任就不赔。2020年9月19日车险综合改革实施后,不计免赔已纳入主险责任范围,所以购买座位险时不用担心“免赔率”的问题。

座位险同样也有一些免赔条款,比如车上人员因疾病等原因或犯罪行为造成事故、驾驶员故意行为等,这些情况下保险公司是拒赔的。

四、 座位险怎么买合适?

座位险分为“司机险”和“乘客险”。顾名思义,“司机险”是保障司机的,“乘客险”是保障乘客的。司机险和乘客险可以单独分开买,不过一般建议两种都买上。

座位险的保额有1万、2万、3万、5万、10万等不同档次供选择,开车在外,难免遇到一些突发状况,有发生事故的可能性,经济压力不大的话建议选择5万或5万以上的保额。

此外,座位险作为车险商业险的其中一大主险来说,一些附加险只有在购买座位险的基础上才能再购买,比如附加精神损害抚慰金责任险、附加医保外医疗费用责任险,这样的附加险,必须要购买座位险的基础上才能买。

案例:

小李是人保的老客户,2022年3月在人保续保时听从工作人员建议将座位险从1万/座提升到3万/座,今年5月自驾游时因不熟悉路况冲出路面,因当时车速较快,事故造成本车损及车上人员受伤,医药费花了3万元,幸好当时小李听从建议提高了座位险保额,后续人保对小李进行了正常理赔。

开车在外,随时都面临着各种潜在的安全隐患,在经济条件允许的情况下还是要尽量为自己和爱车购买一套保障比较全面的保险,座位险作为保障人身安全的险种可以适当提高保额。同时在遇到意外时一定要利用保险维护好自身合法权益,减少个人财产损失。

如需了解更多有关车险的相关信息,欢迎关注中国人民财产保险股份有限公司宁波市江北支公司,我们会为你提供最新最全面的相关资讯。

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

近年来,香薰蜡烛市场在全球范围内呈现出快速增长的态势。这一增长主要得益于消费者对家居环境和个人精神层面需求的提升,香薰蜡...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!