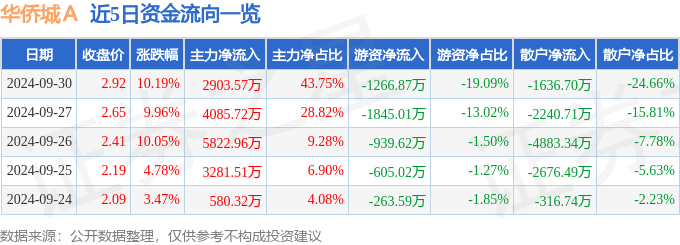

9月30日华侨城A涨停分析:主题公园,NFT,旅游概念热股

证券之星消息,华侨城A9月30日涨停收盘,收盘价2.92元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.1...

2024-12-08

发端于团购,后又进军外卖、出行等诸多业务的美团点评(注:文中部分地方简称“美团”),如今真的要上市了。

总的来看,这家公司已经具有非常大的体量: 截至2018年4个月的最近12个月的交易用户数达3.4亿,交易金额超过4000亿元。2017年公司营业总收入达339亿元。

但在规模庞大的同时,公司亏损额也非常庞大:2017年公司亏损190亿元,即便在排除可转换可赎回优先股公允价值变动等因素后,2017年经调整亏损净额仍有29亿元,2018年前4个月经调整亏损净额20亿元。

后续美团能否在狂飙突进的同时成功扭亏为盈,成为一家赚钱能力同样强大的公司,值得关注。

此外,作为港股市场年内巨无霸级的IPO和新经济企业的代表,美团此番IPO颇具看点。

看点一:港股年内第三大IPO:募资额或接近400亿港元

根据美团更新后的招股书,公司初步拟全球发售约4.8亿新股(具体数目视超额配股权行使与否而定),发售价在60港元~72港元,相应的募资额将为288亿港元~346亿港元。如果15%的超额配股权悉数行使,最高发售价下对应的募资额最高可达约397亿港元。这一募资额将成为继中国铁搭和小米之后,2018年以来港股市场第三高。

如果顺利发行,美团的这一募资规模也极有可能挤进最近十年来港股IPO募资前十。

事实上,在未接纳同股不同权制度安排前,港股市场大型IPO以金融企业以及传统行业公司为主,除了腾讯控股外,很少出现大型互联网公司的身影。

如今小米、美团接连上市,将显著改善港股市场缺乏大型互联网公司的境况。

根据初步的安排,美团新股电子认购的申请截止时间为2018年9月12日(下周三)上午11点30分,预期定价日为2018年9月13日(下周四),股票挂牌上市日则初步定为2018年9月20日。

看点二:成全球最大的餐饮外卖服务提供商 用户数超3亿

招股书显示,美团用户数量庞大,已积累数以亿计的用户。

2017年的交易用户数为3.1亿,而截至2018年4个月的最近12个月的交易用户数达3.4亿,交易金额超过4000亿元。

2017年核心数据如下:

完成的交易笔数超过58亿,交易金额达人民币3,570亿元;

为全国超过2,800个市县的3.1亿交易用户和440万活跃商家提供了服务;

按交易金额排名,移动应用美团为中国领先的生活服务线上交易平台(艾瑞报告);

按月度活跃用户数排名,大众点评为中国领先的生活信息线上探索平台(艾瑞报告);

2017年全球最大的餐饮外卖服务提供商以及中国最大的到店餐饮服务平台(艾瑞报告);

用户黏性高:2017年的交易金额中有82%来自2016年年度交易用户的重复用户;

年度人均交笔数稳步提升:自2015年至2016年,交易用户人均每年交易笔数从10.4笔提升至12.9笔,在2017年进一步提升至18.8笔,并从截至2017年4月30日的12个月的14.4笔增至截至2018年4月30日的12个月的20.3笔。

看点三:收入庞大 仍然巨亏

总收入由2015年的40亿元增加至2016年的130亿元,同比增长223.2%;

2017年更进一步增加至339亿元,同比增长161.2%;

并从截至2017年4月30日的4个月的81亿元增长94.9%,至2018年同期的158亿元。

但在交易和营收规模庞大的同时,公司仍然是亏损的,而且亏损额相当庞大:2017年公司亏损190亿元,即便在排除可转换可赎回优先股公允价值变动等因素后,2017年经调整亏损净额仍有29亿元,2018年前4个月经调整亏损净额20亿元。

看点四:港股第二家AB股上市企业

随着美团的上市,美团将成为今年以来继小米之后,港股市场第二家采用AB股的同股不同权上市企业。

根据招股书, 王兴目前实际拥有美团5.72亿股A类股份,假设全球发售完成后超额配售权并未被行使,王兴实际所持股份将占总股本的10.4%,但其投票权却可达47.3%,王兴在上市后仍将是控股股东。

看点五:日均活跃骑手超过50万人

美团外卖骑手数量庞大。

根据艾瑞报告,按2017年交易笔数计算,美团已建成并运营着全球范围内规模最大的即时配送网络:2017年四季度,日均活跃配送骑手数量超过50万人,约53.1万人。

2017年,美团通过自有配送网络完成了约29亿单配送,占平台全年即时配送交易的70%以上,其余交易由商家直接配送。

配送时间上,2017年平均每单配送时间约为30分钟。

美团还表示,在AI技术的支持下,其智能调度系统根据骑手的实时位置进行订单的最优匹配,高峰期每小时执行约29亿次的路径规划算法。公司还使用基于AI的自动驾驶技术开发无人驾驶配送车。

看点六:摩拜财务状况究竟几何?每天亏1500万

在被美团收购前,作为单车出行的领头企业,摩拜的财务数据一直相对较少。此番美团的招股书进一步揭开了摩拜财务的真实面纱。

美团2018年4月收购的摩拜单车,但自收购以来摩拜仍一直产生亏损。

招股书显示,自公司2018年4月4日收购摩拜以来,仅将摩拜于2018年4月 4日至2018年4月30日的财务业绩在截至2018年4月30日的4个月的综合财务报表入账。

数据表明,摩拜于2018年4月4日至2018年4月30日的毛损为人民币4.07亿元,相当于每天亏损约1500万元。

不过美团显然看好摩拜的未来。

公司表示,截至2018年4月30日的4个月,摩拜有4,810万名活跃单车用户及710万辆活跃单车。同期,摩拜用户完成共计超过10亿次骑行。摩拜是共享单车市场的主要参与者,而共享单车是公司过往尚未提供而属于大众、高频的服务种类。公司相信,该项收购将让其以较低成本获取和留存用户,并进一步补充其向消费者提供的服务组合并扩大公司触达消费者的方式。

美团相信摩拜广泛的业务覆盖将进一步提高公司的品牌知名度、促进餐饮外卖及其他服务的交叉销售、增加其交易金额及收入,继而贡献其进一步增长及长期价值。

看点七:打车业务预期不会进一步扩展

在招股书中,美团表示,目前公司在南京及上海提供试点网约车服务。通过试点项目,正在评估网约车服务可能为我们平台带来的协同价值。基于目前的市场情况,预期不会进一步拓展此项服务。

在此之前,包括滴滴在内的几家网约车公司出现几起安全事件,使得公众对于网约车平台保障乘客安全的忧虑情绪升温。

看点八:数百亿募资款将投向4大领域

美团预计,假设发售价为每股66港元(即发售价范围的的中位数),且超额配股权并无获行使,募资净额将为约311.23亿港元。

公司据此将用募资净额用于下列用途:

A、约35%(约108.93亿港元)用于技术升级及提高研发能力。包括招聘电脑编程专家、科学工作者及其他人才,扩充国内及国际知识产权组合,以及进一步投资信息技术基础设施及人工智能技术。

美团还计划将本次发售的若干所得款项用于为多个主要研发项目提供资金,包括数据分析、机器学习,以及无人配送系统。这些研发项目的结果将用于日后向消费者及商家提供的产品及服务。

B、约35%(约108.93亿港元)用于开发新服务及产品。公司计划开发商家赋能系统及技术、其为商家提供云端ERP系统及智能支付解决方案、非餐厅食物即时配送,以及餐厅供应链服务,为餐厅提供原材料採购及物流服务。

C 、约20%(约62.25亿港元)用于选择性寻求收购或投资于与公司业务互补且策略一致的资产及业务。

D、约10%(约31.12亿港元)用作营运资金及一般企业用途。

证券之星消息,华侨城A9月30日涨停收盘,收盘价2.92元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.1...

(原标题:公告精选:远达环保、松发股份均筹划重大资产重组;多家公司股东拟减持股份) 【热点】 东方财富:公司目前经营情...

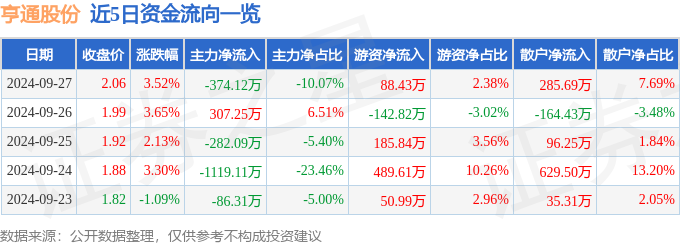

证券之星9月30日盘中消息,14点54分亨通股份(600226)触及涨停板。目前价格2.27,上涨10.19%。其所属...

中国经济网广州10月6日综合报道 据广州大学新闻网消息,10月1日上午8时,该校在大学城校区举行庆祝中华...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!