OPPO A5 Pro发布:首发耐用科技3.0,售价1999元起

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

2024-12-28

2022年初,银保监会和人民银行发布《关于银行业保险业数字化转型的指导意见》和《金融科技发展规划(2022-2025年)》,两份文件为下一步金融业数字化转型划定了方向和路径。

数字化转型推动金融机构运行机制、管理方式、经营模式、业务流程不断变革,是今后一段时间内银行升级转型的必由之路。近年来,上海农商银行将数字转型作为三大核心战略之一,从客户需求出发,利用数字技术改变传统业务模式,尝试构建数字金融新生态,在数字化转型上半场建立了差异化竞争优势。

全面拥抱数字化,从营销战术、传播构建到全局战略,上海农商银行亦迎来了品牌新生。8月25日,该行启用全新品牌标识,上线新官方网址,全面应用新VI体系、深化推广官方IP小源宝等,以全新形象进入转型下半场。

需求洞见――“从客户需求出发”

今年4月,上海农商银行一款“从客户需求出发”的数字化产品――“心家园”疫情物资保障服务在青浦区夏阳街道率先落地。

“有时保供物资不够吃,没有合适的购买渠道,我们和居委也反映过几次。”青浦区夏阳街道桂花园的居民吴先生说。呼声反映需求,这引起了上海农商银行青浦支行的注意。“特殊时期,大家对‘买菜难’深有体会。在多方了解情况后,当时支行内的员工提出了一个想法,在我行原有的企业收款码这一产品的基础上,改做成一个帮助社区居民采购的数字化工具。”青浦支行行长占玲灵说。

短短3天的时间,“心家园”上线了。

“扫码就可以使用,在上面买到的菜和肉都很新鲜。和单独付钱给个人‘团长’相比,在农商行提供的平台下单,钱款更安全。”吴先生说。

“心家园”供货商均是该行梳理“白名单”联系到的保供企业。“购买电话蜂拥而至,如果没有‘心家园’,对账、统计等工作根本难以完成。遇到个别有调换或者退货需求的顾客,通过订单追溯功能,我们也能照顾到。”上海太来果蔬专业合作社负责人王印说。

通过数字化能力实现“下单―配货―运输―接收―到家”一站式服务,切实解决了保供企业、社区居民的痛点需求。“心家园”推出后,迅速在青浦、金山、浦东、松江、嘉定等区域落地,受到社区居委、市民及保供企业认可。

同时间,一场响应中小微企业需求的“码上行动”也在上海农商银行展开。

“当时,正好面临两个项目收尾需要付款以及贷款到期的双重压力。我们时刻关注着银行的审批、放款流程,担心会受疫情影响办不下来。”上海科致电气自动化股份有限公司负责人钟瑾表示。

然而出乎他们意料的是,客户经理收到他们的电子材料后,资金很快就有了回音。“500万元的资金从申请到到款只用了两天的时间,还为我们办理了无还本续贷。”

“当时业务无法在线下办理,于是在合规的前提下,对企业进行了视频核访,材料经确认真实可靠,就通过线上办妥了。”为科致办理业务的客户经理王伟杰说。

特殊时期,逾千家像科致电气一样的中小微企业,体会到了7x24小时扫码办理的便利。疫情期间,上海农商银行推出电子保函、鑫秒贴、银税快贷、商e贷、鑫农乐贷、纾困贷款等10项服务线上办理的“码上行动”,通过建立授信审批快速通道,简化内部业务流程,快捷受理中小微企业金融服务业务诉求,确保金融服务“不断档”。

数字经济时代,推进数字化转型已成为银行业一道绕不开的“必答题”。从主动发现需求到快速响应需求,上海农商银行的种种行动在数字化转型“为了谁”的空白处填上答案――“为客户创造价值”。

优势洞见――客户、银行都是受益者

资料从简、流程便捷、体验良好,普惠金融便利化办理让企业实实在在获益。

“当天申请,当天就出信贷额度,只需要一张借记卡就能随借随还,原来银行贷款可以做到这么便捷高效。”上海后泰能源发展有限公司负责人吉崇凯细数“银税快贷”给企业带来的几大好处。

“作为一家高速成长企业,有这样一笔随借随还的现金流可谓好处多多。想用的时候就提款支付利息,资金充沛的时候就及时还款。既节约了财务成本,又实现了灵活调度资金。”

上海农商银行“银税快贷”上线一年间,已累计为近4000户小微企业提供了便捷化的线上贷款服务。“快速、方便、高效”是客户反馈的高频词,而这样的使用体验正是由于数字化技术实现了“数据多跑腿,客户少跑路”。

据介绍,“银税快贷”通过与上海市大数据中心对接,融合税务数据、司法数据、征信数据、工商数据等多维度企业信息,以人工智能、大数据分析等技术手段为支撑,可以实现客户申请、授信审批、贷款支用及还款等业务的全流程线上化。

“企业只需要输入名字并同意授权,后台会关联各类数据,再根据计算模型确定评级和授信额度。”“银税快贷”产品经理吴颖说,“继PC端后上线了手机端,更方便客户使用。”

为“银税快贷”产品点赞的不仅有客户,还有一线客户经理。作为数字化营销的执行者,一线员工同样有良好的产品体验。“线上办结省去了贷后调查审核中一些较为繁琐的案头工作,我可以把更多的时间和精力用于走访客户、拓展客户和深入客户去。”该行客户经理石程晨说。

“在一次次优化产品时,也为一线客户经理增设了一些功能,近期在考虑将贷后审核程序也移至线上。近一年,银税快贷客户数有了较为明显的增长。”吴颖说。

数字化推动上海农商银行金融服务的广度和深度进一步提升。从去年开始,该行将提供金融服务的智能柜员机与自助政务服务功能结合,帮助社区居民实现“出一次门,办多件事”;通过大数据结合人工智能、云计算、生物识别等智能手段提升风控能力,线上个人消费金融、鑫农乐贷农业产业链金融产品逐渐成熟;“天眼鉴”项目运用遥感数据丰富贷款管理手段;公有云企微、移动展业平台等新的数字化客户服务工具也在一一上线。

以“客户体验”为驱动,服务模式由单一的“人工服务”转向“人机协作”,经营决策和服务理念从“经验依赖”向“数据驱动”转变。从获客方式、运营模式、产品设计、风险防控、组织架构、管理机制等方面来看,数字化转型是一场“牵一发而动全身”的改革。

前景洞见――更“懂”客户的金融机构

数字化转型是对银行传统发展模式的颠覆式改变,涉及组织、人员、资源和考核等多方面的变革。与国有大型商业银行及全国性股份制商业银行相比,中小银行具有决策链条短、运行机制灵活、对本地市场熟悉等先天优势,更适合探索“小而美”的差异化数字化转型之路。

金融为本,科技为器。上海农商银行以价值创造为导向,将数字化转型提升至核心战略之一,以系统性工程更好地服务于“普惠金融助力百姓美好生活”这一使命。

机制、人才、组织等配套保障是开展数字化转型工作的基础。为顺应数字化发展,上海农商银行对网点、产品、队伍进行了转型升级:总行加强顶层设计,分支行发挥中场承接和传导作用,网点结合自身特点制定计划,形成转型合力;优化线上产品,打造“1+N”产品组合方案;根据网点分类和客户基础充实人员配备,同时匹配针对性的考核机制。

除了网点、产品、队伍等外在表现,更深层次的转变发生在能力和思维的建立上。目前,该行上下达成共识:数字化转型根在业务、重在技术,金融科技是手段、发展业务是目标,坚持业务主导和科技赋能双轮驱动。

以“心家园”为例,青浦支行正在积极探索新的应用场景。据介绍,“心家园”适用于交易金额小、交易频繁、交易数量大的支付场景,该行探索未来把这种模式推广到物业管理费、园区租金收取等其他应用场景中。通过这样的数字化工具,银行与社区居民之间的关联与黏性得到加强,双方信任度得到提升,便于更好地服务客户和参与基层治理。

从客户需求出发,依托数字技术,成为更“懂”客户的金融机构。在数字化上半场,以技术工具升级产品与服务,上海农商银行逐步建立了竞争优势。进入下半场,该行将从“贴近客户、与客户共创”打开突破口,以发展新动力助推“价值创造”。

(责任编辑:田云绯)

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

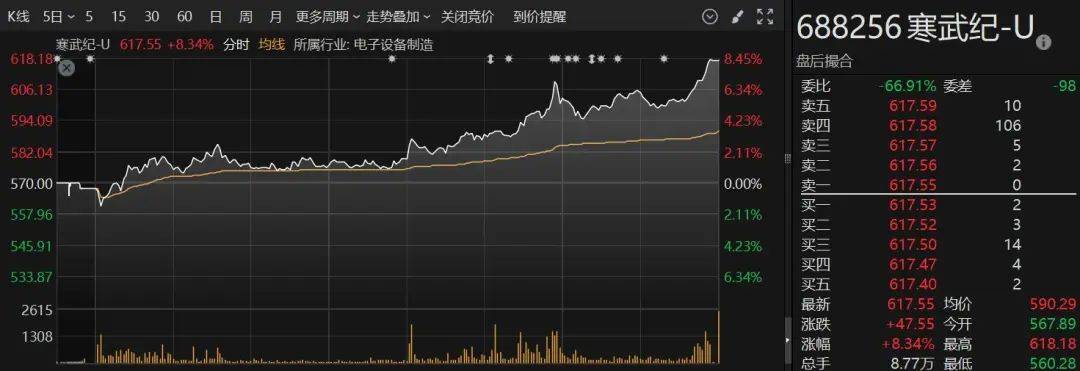

在全球AI芯片关注度持续攀升下,A股半导体巨头寒武纪-U(688256)的股价也持续走高。12月18日收盘,公司股价突破...

格隆汇12月5日|A股主要指数今日小幅震荡,截至收盘,沪指涨0.13%报3368点,深证成指涨0.29%,创业板指涨...

12月10日-12日,“2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛”在北京举行,主题为“新动能与新引擎:...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!