人保车险|手把手教你买车险

车险是人保财险的一项重要业务,涵盖了多种的专属服务。人保车险包括交强险和商业险,商业险中涵盖了很多险类,可以满足车主们不...

2024-11-26

图片来源@视觉中国

文 | 星图金融研究院,作者 | 黄大智

8月22日,央行公布LPR利率报价情况,LPR如期下降,其中一年期贷款市场报价利率(LPR)从3.70%下调至3.65%,降幅5BP;五年期贷款市场报价利率(LPR)从4.45%下调至4.30%,降幅15BP。这也是年内第二次调降1年期LPR利率,第三次调降5年期LPR利率,年内1年期LPR利率累计下降15BP,5年期LPR利率累计下降35BP。

LPR历史最大幅度下降,为何是此时?

从市场的预期来看,此次LPR的下降,符合市场预期,但幅度略有不及。

就在8月15日,央行开展4000亿元MLF和20亿逆回购,均降息10BP至2.75%和2%。在央行的货政报告中提出的“市场利率+央行引导→LPR→贷款利率”传导机制下,MLF与OMO政策利率的下调,也势必传导至LPR的报价上,进而降低市场贷款利率。因此本次LPR的下降可以理解是前期MLF降息后的操作。不过从下降幅度上看,8月15日的超预期降息,表明实体经济的需求和房地产都面临较大的压力,市场多数预期一年期和五年期LPR会调降10BP和20BP,赶在面临三季度通胀压力之前,提前降息,更好的稳经济、稳地产。

而从经济基本面来看,更能够理解当前LPR下降的必然性。

近期官方公布了一系列的经济数据,除出口外,其他经济数据都显著弱于6月份,疫后经济持续复苏面临中断的可能,经济的复苏的压力进一步加大。特别是在疫情的持续扰动和房地产景气度低迷的影响下,PMI、社融、信贷、工业增加值、社会消费品零售总额等均下降幅度较大,且远不及市场预期。

虽然6月经济数据好转主要受到疫后复苏的影响,市场对7月的下降已经有所预料,但差到如此程度,显然也超出了市场的预期。也正因为此,8月15日央行调降了OMO及 MLF 利率,政策宽信用意图明显。

同时,反映实体经济融资需求的信贷数据,不仅总量上大幅度回落,结构上表现更差。企业短期和中长期贷款双双回落,企业投资意愿低迷,实体经济需求不振,经济修复基础尚不稳固。居民短贷及中长期贷款同样大幅度回落,居民预期收入下降和储蓄意愿的增强导致居民需求疲弱。7月又发生了影响全国的地产“停贷”事件,居民购房的积极性进一步下降,房地产市场相关数据重新掉头向下。

因此综合来看,内需层面消费疲软,房地产市场仍未止跌,企业投资意愿不足,再加上下半年可能面临的外需下滑,要实现年中政治局会议提出的“实现较好发展”,降低实体经济融资利率、更进一步降低房贷利率,促进宽货币向宽信用的进一步传导,就显得尤为必要。

LPR下降,后续影响如何?

LPR利率的下降会影响到实体经济的成本,进而影响居民、企业的消费投资意愿。但更直接的,LPR的下降会直接对两个方面产生较大影响,一是资本市场,二是房贷。

首先来看对资本市场的影响。一般来说,宽松的货币政策对于资本市场来说都是典型的利好消息,会促使股票市场风险偏好的提升。但股票市场看重当下,更看预期的实现。

从历次LPR的调降情况看,短期内,LPR调降前通常市场会表现较好,多数都是上涨的行情,可能原因主要在于投资者基于高频数据或政策表态,对流动性有宽松的预期,因此一定程度上提升风险偏好。但在LPR调降真正落地后,宽松的预期得以实现,股市的表现反而相对较差。

长期来看,LPR调降的影响则可以淡化,股市的表现更多的取决于宽货币后到宽信用的传导,即经济基本面的表现。如果宽货币能够落地,实体经济的融资需求上升,促进经济的发展,股市会迎来一段时期内的业绩、估值双提升。典型如2020年面对疫情冲击下,短期大幅调降一年期和五年期LPR利率,促进实体经济融资需求的修复,后期经济显著回升,股市也表现较好。反之,如果宽货币到宽信用传导不畅,资金在银行间市场空转,实体经济对于资金的需求不足,LPR的下降只能短期提振股市的表现,难以实现长牛,恰如今年股市表现,虽然三次调降LPR,但经济基本面的较差表现,股市仍然难掩颓势。

具体来看,“降息”的影响首先体现在投资者的风险偏好上,因此“降息”落地前成长风格的股票会显著受益于估值的提升。“降息”落地之后,则恰恰相反,价值风格会因未来业绩改善预期而表现更好,成长风格则会受到压制。

总体来看,LPR下降前,流动性宽松预期导致成长股受益;LPR下降后,价值股则受益于未来业绩改善的预期。

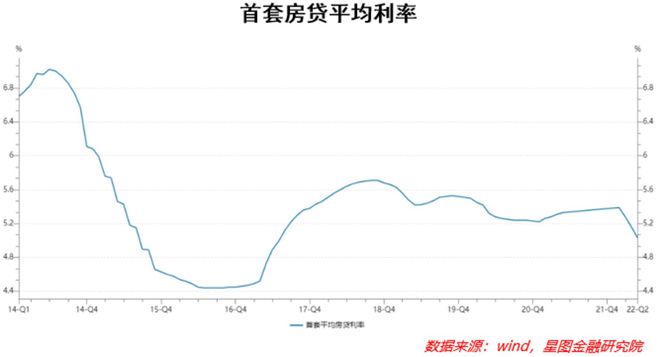

除了资本市场外,另一个则是对房贷的影响。在2020年8月31日实施房贷利率“换锚”后,房贷利率与五年期LPR利率挂钩,因此每月20日公布的五年期LPR利率也会影响房贷利率。五年期LPR也成为当前调控房地产市场的重要价格手段。

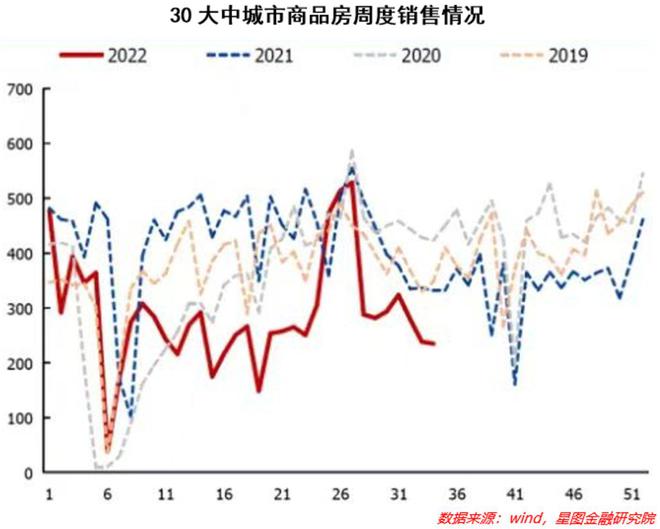

从当前房地产销售的市场情况看,仍然难言乐观。特别是7月经济数据发布后,房地产投资、开发、销售等数据,相比6月数据全面回落,更进一步反映了当前“稳楼市”的压力。而房地产上下游关联行业近100个,如果不能稳住当前的房地产市场,稳经济的压力也会更难、更大。从这个角度而言,也更能理解当前调降五年期LPR的必要性和紧迫性。

同时,五年期LPR的调降也会对居民的房贷产生影响。居民房贷利率主要由五年期LPR加上一定的点数构成,根据测算,本次五年期LPR利率调降15BP,对于30年100万房贷的购房者来说,每月将减少89元的月供。

持续降息,要不要提前还贷?

除了对于资本市场和房贷利率的影响外,近期还有一件对于有房贷的人影响较大的事,就是要不要提前还贷。

近期提前还贷成为了热议的话题,豆瓣“社畜买房共进会”和“丧心病狂攒钱”等小组中有大量关于是否要“提前还贷”的讨论。社交媒体也同样开始频繁讨论“提前还贷的利与弊。关于买房,从“有钱没钱,先买个房子”变成了“有钱没钱,先还贷款”。这种居民自降杠杆、缩减负债的行为,让很多人类比日本经济衰退时期居民和企业的行为,辜朝明对于日本经济危机分析的《大衰退》,也由此进入更多的人视野。

那么为什么会发生这种情况?

从居民的行为上看,提前还贷与否,本质上是对于资金在不同时期使用方式的选择。

如果从过去五到十年的投资市场看,2015年之前在高端理财中有8%甚至更高的刚兑信托产品,2015年随着互联网金融的崛起,线上渠道出现了大量的高收益投资产品,包括货币基金、互联网存款,还有名噪一时的P2P,虽然现在回头看P2P的暴雷有其必然性,但放在当时的环境下,人们仍然有着对于未来高收益投资的预期。而在2018年P2P普遍性暴雷之后,智能存款、结构性存款又接续了高收益投资产品,同样在被整顿之后,随后便是2019年开启的大牛市,号称稳健投资的固收+产品又占据投资的C位。

可以说,在近些年的投资市场中,就是一个个高收益投资产品出现又被监管整顿消失的过程,但无论市场如何变化,人们总能在市场中找到适合自己的高收益投资品。这些投资收益显然要高于房贷的利率,而房贷又是国内居民少数可以用低利率加杠杆的融资方式,当一笔钱用于投资,能够获取比房贷利率更高的收益时,或者说能够取得“预期更高”的收益时,自然不会选择提前还贷。

但于当下而言,资管新规使得刚兑被打破,稳健的理财方式不再。权益市场又表现较差,曾经被鼓吹波动小、收益高的“固收+”产品,也变成了波动大、收益低的“固收-”产品,投资的未来预期变的更低。投资者在面对收入和投资的不确定性中,找不到更高收益的投资渠道时,闲置资金用于提前还贷看似就成为了必然。

特别是对于很多人而言,如果职业发展、收入水平并不如预期一样乐观,多数人就会选择减轻未来的负担,缩减债务,稳住现在的生活。

但是,从长期来看,对于大多数人而言,提前还贷可能并非是最佳选择。

提前还贷从适合那些没有丝毫投资能力的人,属于面对未来不确定最保守的选择。但一方面,国内CPI在持续走高,如果将房价或租房等成本考虑在内,每年实际的CPI可能在3%以上,这也就意味着,提前还贷是将目前更为值钱的钱,用于还掉未来不值钱的钱。如果用购买力平价来计算,今天的50万,也许到了20年或30年之后,仅仅相当于10万甚至更少。另一方面,虽然当下的投资收益率并不尽如人意,跑赢房贷利率尚且很难,但当前经济处在低谷期是显而易见的,疫情冲击、国际关系冲突、国内房地产下行周期等很多负面影响因素叠加到了一起。但经济是有周期的,在当下低谷期放弃这种资产增值的可能性,而寻求一种并不牢靠的“安全性”,也许心理上能够给自己以安慰。但经济从低谷期复苏时,居民风险偏好转向时,也许会为“提前还贷”而懊悔。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

车险是人保财险的一项重要业务,涵盖了多种的专属服务。人保车险可为广大车主提供包括交强险、商业险和附加险在内的诸多风险保障...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!