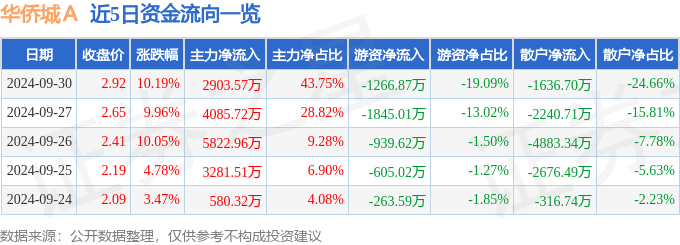

9月30日华侨城A涨停分析:主题公园,NFT,旅游概念热股

证券之星消息,华侨城A9月30日涨停收盘,收盘价2.92元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.1...

2024-12-08

经历了“破净潮”“自购潮”后,银行理财市场收益情况正呈现向好态势,不少银行、理财公司开始趁着教师节、中秋节契机推出节日专属理财产品。9月8日,北京商报记者调查发现,多家银行及理财公司推出的“教师节专属”或“中秋节专属”理财产品目前正在销售中。上述节日专属理财产品类别均为固定收益类,募集资金大部分用于投资存款、债券等债权类资产,业绩比较基准略高于同类型同期限理财产品。

当前,理财产品已全面进入净值化时代,“保本”成为历史,虽然节日专属理财产品业绩比较基准高于同期产品,但需要注意,该指标并非衡量理财产品收益率的唯一标准,即使风险等级相对较低的产品,也存在“破净”可能性的发生。在分析人士看来,投资者购买节日专属理财产品仍需关注产品收益与风险之间的关系。

专属客群理财上线

恰逢教师节、中秋节来临之际,已有多家银行、理财公司推出面向特定客群的专属理财产品。9月8日,北京商报记者注意到,兴业银行近期上线了教师节综合金融服务专区,推出了3只仅面向教师群体销售的专属理财产品,分别为“稳利恒盈14M封闭(桃李满园)”“丰利悦动封闭1期(花好月圆)专属款A”“丰利增盈稳享31号(师泽如光)专属款D”,产品期限分别为14个月、13个月和14个月,业绩比较基准为3.9%-4.5%、4.25%和4.15%,产品来源于该行旗下理财公司兴银理财。

北京商报记者从兴业银行理财经理处获悉,上述理财产品需持有教师资格证的客户才可购买,与一般同期限、同风险等级的理财产品相比,上述专属理财产品业绩比较基准相对较高,同期限、同风险等级的理财产品业绩比较基准一般在3.3%-4.2%。

以“丰利增盈稳享31号(师泽如光)专属款D”为例,根据产品说明书,该产品适用于“丰利增盈稳享31号”D类份额,其业绩比较基准略高于4.05%的“丰利增盈稳享31号”A类份额和3.9%的“丰利增盈稳享31号”C类份额,与“丰利增盈稳享31号”B类份额业绩比较基准一致,不过,在起购金额上,其起购点为1元,远低于“丰利增盈稳享31号”B类份额的30万元起购点。

在资深金融监管专家周毅钦看来,以节日为契机针对教师等特定群体推出理财产品往往业绩比较基准稍高,既履行了一定社会责任也拓展了新客户。不过,教师与其他群体,除职业属性不同外,并无本质区别,因此,建议面向专属群体的理财产品可以有一定的费率倾斜,但业绩比较基准应该统一。

理财产品再打节日牌

与兴银理财仅面向特定客群销售的节日理财不同,北京商报记者注意到,目前多家银行、理财公司推出的“教师节专属”理财,大多是以节日为契机,非教师群体仍可购买。中国理财网显示,农银理财、河北银行也推出了“教师节专属”理财产品,分别为农银理财“农银匠心·灵珑”2022年第16期人民币理财产品(致敬教师)、益友融通-2022年安益个人062号理财产品(教师节专属)。

北京商报记者查询官网信息发现,上述理财产品的认购起点金额分别为1元和5万元,业绩比较基准分别为4.2%和3.94%-4.6%,销售对象除了教师外也包含非教师群体。

今年教师节与中秋节同日,亦有银行和理财公司推出了“中秋节专属”理财产品,中国理财网显示,华融湘江银行、乌鲁木齐银行分别推出的融智理财富盈系列(净值型)22067号理财产品(中秋节专属)和金雪莲系列封闭式净值型理财产品2022年第60期中秋专享,目前均在销售。

“每到节假日,部分银行及理财公司便会推出节假日专属理财产品,投资类型以固收类为主,期限以中短期为主,业绩比较基准会略高于同期发行的同类理财产品。” 融360数字科技研究院分析师刘银平表示,推出节日理财产品主要目的在于借节造势,通过更有收益优势的专属理财产品吸引新老客户。

仍需关注产品风险

随着“资管新规”过渡期结束,理财产品于2022年全面进入净值化时代,“保本”已成为历史。在上半年受股市、债市双重波动等因素的影响,部分理财产品呈现出“破净”局面,彼时跌破净值的理财产品曾一度超过2000只。而近期随着权益市场反弹、债市回暖,理财产品净值也有所回升。

不过,目前来看,银行、理财公司仍相对谨慎,推出的“教师节专属”或“中秋节专属”理财产品均为中低风险的固定收益类产品,且投资期限大多在一年以上。

以河北银行推出的益友融通-2022年安益个人062号理财产品(教师节专属)为例,该理财产品为中低风险,产品类型为固定收益类封闭式净值型。产品说明书显示,该产品投资期限为371天,投资于存款、债券等债权类资产的比例不低于80%的产品。

为何银行、理财公司推出的节日专属理财产品均以固定收益类为主?刘银平认为,一方面,银行及其理财公司理财产品的客户以稳健型为主,适合购买中低风险的固收类产品;另一方面,固收类理财产品收益率相对稳定,银行通过费率优惠等让利措施可让投资者拿到更高的收益率,而混合类及权益类理财产品即使设置了较高的业绩比较基准,也未必能达到。

对于投资者购买节日理财产品的建议,刘银平进一步指出,今年前4个月也有很多固收类产品“破净”的情况发生,投资者购买节假日专属理财产品仍需考察产品收益与风险之间的关系,包括业绩比较基准、投资方向、费率、申赎规则、历史净值波动等,购买适合自己的理财产品。

(编辑:钱晓睿) 关键字:

证券之星消息,华侨城A9月30日涨停收盘,收盘价2.92元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.1...

(原标题:公告精选:远达环保、松发股份均筹划重大资产重组;多家公司股东拟减持股份) 【热点】 东方财富:公司目前经营情...

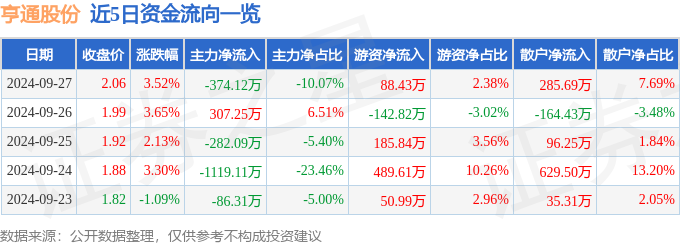

证券之星9月30日盘中消息,14点54分亨通股份(600226)触及涨停板。目前价格2.27,上涨10.19%。其所属...

中国经济网广州10月6日综合报道 据广州大学新闻网消息,10月1日上午8时,该校在大学城校区举行庆祝中华...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!