汇兴智造入选第六批国家级专精特新“小巨人”企业

日前,广东省工业和信息化厅官网显示,工业和信息化部公布了《第六批专精特新“小巨人”企业公示名单》,广东汇兴精工智造股份有...

2024-11-26

这些执行如同冰山一角,露出水面20%,意味着还有80%藏在水下的大大大小小诉讼等待着露出水面的一天。

这里面也包含着大量的,来自恒大供应商的诉讼,比如以新明珠集团股份有限公司(简称“新明珠”)实控人叶德林为原告,发起关于恒大的4起主要诉讼, 标的金额就合计超过了5.8亿元。

凤凰网风财讯注意到,新明珠是国内最大的建筑陶瓷专业制造商之一,也是恒大的主要供应商;恒大则兼任着新明珠股东、大客户和供应商的“三重身份”。

根据新明珠向深交所递交的招股书披露,公司2022年和2021年扣非归母净利润分别为5.5亿元和5.6亿元。 也就是说 ,上述4起诉讼向恒大讨要的钱,已经超过新明珠公司整整一年扣除非经常性损益后的净利润。

恒大影响至深,业绩何时能回稳成为公司的巨大悬念。9月4日,深交所在第二轮审核意见落实函中,就再次对新明珠的经营业绩提出了 问询,包括营收小涨扣非净利润却大涨、经营性现金流净额大降等问题。

实际上,受到恒大剧烈影响的家居品牌不止新明珠一家。

例如,同处瓷砖领域的马可波罗,来自恒大的应收款项,仅2021年就高达5.1亿元,相当于公司两年总应收款项的60%。地板领域的书香门地也有恒大的大量欠款,其中仅签署以房抵债的金额就达到2.4亿元。

“有趣”的是,一些备受拖累的家居建材公司,不约而同做了同一个举动——上市。

新明珠、马可波罗和书香门地均在2023年递交了招股书,冲刺A股上市。(更多详情点击查看)

然而8月21日,书香门地主板IPO变更为“终止”;马可波罗时隔两月仍未对审核落实函进行回复,进展不明朗。新明珠,下一步进入上会审核,能够顺利吗?

如今与新明珠同一领域,体量还不及它的上市公司中,如蒙娜丽莎(SZ002918)、帝欧家居(SZ002798),2022年的净利润均为亏损,分别亏损了3.8亿元和15亿元,但二者的总市值依然达到79.34亿元和29.57亿元。似乎彰显着“赌博”企业市值的“好处”。

然而“严重亏损但是有市值”的企业,有多少是资本端包装出来的;企业经营实力如果不能跟上,资本市场又能容忍多少市值空转的圈钱游戏?

这个问题,或许也需要新明珠作答。

第一次财富扩张:从家居到地产

合伙人离奇消失

“世界陶瓷看中国,中国建陶看佛山,佛山建陶看南庄。”上世纪八九十年代,佛山南庄镇作为中国早一批转型发展民营经济的地区,在陶瓷领域抢到了先机。

也是那时候叶德林从水利转型投身陶瓷,在35岁那年和潘良均共同出资1300万元成立了新明珠。

之后,叶德林和潘良均通过将集体所有制企业的“南海市明珠高级装饰砖一厂和二厂”转制,将新明珠的资产快速扩大。

对于集体所有制企业资产“转制”进入新明珠体系。公司在深交所审核问询的答复函中表示,已向广东省和佛山市政府逐级提出确认申请,转制过程中不存在集体资产流失、贬损或损害集体资产利益或职工权益等情形。

据新明珠招股书披露,在2000年,新明珠召开股东会一致同意潘良均所持股权转让给叶德林及关联人。彼时潘良均持有新明珠49%股权(9.8%股权系潘良均本人持有,39.2%股权系代 陆潮海、罗永添、罗礼显及罗永祖 四人持有,每人分别持有 9.8%股权)。

目前,陆潮海已死亡,潘良均失联多年。新明珠在回复函坦言,就上述股权代持事宜,股权代持各方并未单独签署股权代持协议/解除代持协议,且因时隔较久未能留存转账凭证、资金流水证明等证据。

作为新明珠创始股东之一的潘良均,消失得颇为离奇。据佛山法制日报报道,2007年11月,潘良均突然弃厂失踪,其经营的佛山新驰陶瓷有限公司由此拖欠800多名工人薪资社保近500万元,欠银行和供应商约2亿元,被佛山市立案侦查。

直到现在,潘良均仍是失踪状态,但其依然是佛山新驰的法定代表人,该公司也处于在业状态,并未注销或吊销。

在潘良均之后,叶德林又邀约了更多股东进入,尤其是2019年9月的一轮增资扩股,新明珠引入了恒大地产、泰兴加华、宁波普罗非、共青城齐利、居然智居五家外部投资者。在如今的股权结构中,恒大依然持股1.96%。

最终,叶德林在新明珠的持股比例则稳固在78%,掌握绝对控制权。其也先后担任佛山市工商联主席、广东省工商联副主席等职位,扩增行业影响力。

及至如今,新明珠已经处瓷砖外, 拓展到了房地产、酒店、高尔夫、金融、红酒等产业 。

尤其在地产领域,叶德林手握新明珠地产、高安明珠房地产、三水新明珠房地产等公司,与美的置业、金地、雅居乐等企业合作开发了凤翔湾壹号、明珠城、江畔明珠等多个楼盘。

在《2022胡润百富榜》上,23位家居行业企业家出现财富缩水,新明珠叶德林、李要夫妇则“逆势”冲入榜单,以100亿的财富位于621位。

上市第二次致富?

高度依赖经销商谁“掏空”谁?

新明珠的发展,带给叶德林第一次财富大扩张。上市,能否成为他通过资本市场,打开第二次财富扩张的钥匙?

这取决于资本市场是否认可公司的盈利能力和模式。

就盈利能力而言,新明珠招股书披露,2020-2022年公司扣非后归母净利润分别为9.7亿元、5.5亿元、5.6亿元,持续下滑后有所企稳。

恒大是导致新明珠应收款项减值的一项原因。报告期内,公司对恒大应收款项规模分别为12.5亿元、14.07亿元、12.03亿元、12.01亿元,2020年末-2022三季度末单项计提比例则分别达到40%、90%、90%,计提恒大相关减值准备对公司利润影响之大,显而易见。

但除去恒大,新明珠扣非后归母净利润存在下滑,还受到能源价格上涨的影响,这在2021年表现最为明显。及至2022年,能源价格继续上涨,叠加市场需求下滑的影响,公司毛利润水平进一步压缩。

就模式而言,新明珠的经营模式,高度依赖经销商。

报告期内,公司销售收入主要来源于经销模式,占主营业务收入的比例分别为 70.58%、70.90%、73.25%、75.92%。

但新明珠经销商稳定性有限。2020-2022年 公司新增经销商数量占比25.49%、29.07%、26.81%,退出经销商数量占比33.58%、21.08%、22.97%,多年保持较高的新增和退出比例,且退出比更高。

经销商贡献的销售额也略显疲软。新明珠的经销收入在2020-2022年分别为55.25亿元、61.74亿元和54.68亿元。

并且众多中小型经销商的风险把控难度较高。凤凰网风财讯注意到,2022年新明珠新增的一项法院裁判,便缘起新明珠经销商违规在Angelababy 杨颖 代言期满后未经同意,仍使用含有杨颖签名的代言肖像照片。后法院一审判决新明珠已侵犯杨颖的肖像权及姓名权,应承担侵权责任,二审维持原判。

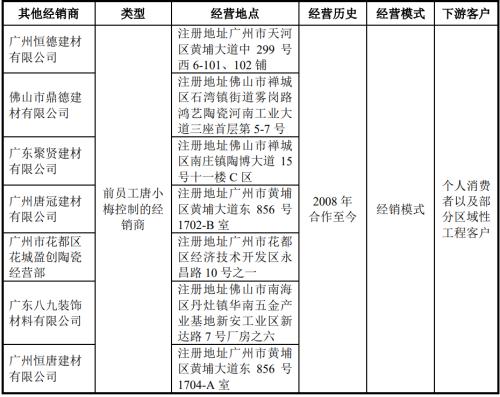

而反观新明珠的经销商, 不少是由公司前员工、董监高近亲属设立 。如“广州恒德建材有限公司”等9家经销商是前员工唐小梅控制,佛山市众一建材有限公司是前员工吴明锋控制的经销商。

并且公司与经销商存在频繁资金往来。 上述广州恒德就曾在2020年与新明珠企业集团共同在贵州茅台镇投资了“糊涂酒业”公司。

但广州恒德几乎没有花一分钱。初始,新明珠企业集团统一以借款方式对投资标的进行出资并形成债权,其中包括帮广州恒德出资的1100万元。

2021年3月,新明珠企业集团收回了这笔钱,但仅一年后,广州恒德退出投资,新明珠企业集团又把这1100万元返还给了广州恒德,还“附增”了持有期间对应享有糊涂酒业利息收益89.45万元。

广州恒德仅“压”了一年资金就“赚”回了89.45万?表面上似乎如此,但广州恒德作为新明珠前员工唐小梅控股的公司,并且是新明珠的主要经销商之一,到底在这一轮操作中将资金输向了何处,公司高度依赖经销商模式到底何去何从,都值得深究。

“A+H”股持续扩容。9月17日,美的集团在港交所上市,成为又一家“A+H”股上市公司。据Wind数据统计,截至目前,成...

在股票交易异常后,上交所将开展业务测试! 9月28日,证券时报记者从业内获悉,上交所定于9月29日(周日),组织开展竞...

(原标题:上交所今日启动全网测试,股民无法参加,券商将替代模拟下单) 9月29日是非交易日,上海证券交易所(简称“上交...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!