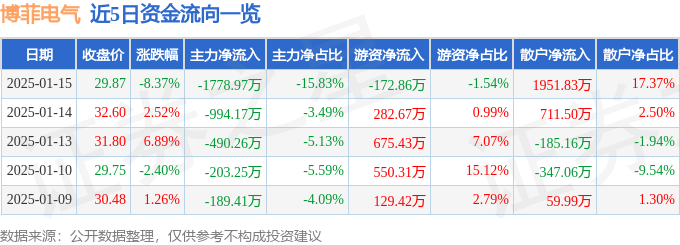

异动快报:博菲电气(001255)1月15日14点11分触及跌停板

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

2025-03-04

当地时间22日,美股三大股指小幅收涨,其中道指涨0.53%,标普500指数涨0.41%,纳指涨0.46%。美股市场周四将因感恩节休市,周五将提前收盘。

经济数据方面,美国上周初请失业救济人数低于预期、10月耐用品订单创两年来最大跌幅。美国11月密歇根大学消费者一年期的预期通胀率上修至4.5%,为7个月以来的最高水平。

国际油价一度大跌,美油日内大跌5%,一度跌破75美元/桶;布油跌近5%,一度跌破80美元/桶。尾盘跌幅收窄,截至收盘,美油收于每桶77.1美元,跌0.86%;布油收于每桶81.96美元,跌0.59%。消息面上,原定于周末举行的欧佩克+部长级会议意外推迟。

美股小幅收涨

当地时间22日,美股三大股指小幅收涨,截至收盘,道指涨0.53%,报35273.03点;标普500指数涨0.41%,报4556.62点;纳指涨0.46%,报14265.86点。

美股市场周四将因感恩节休市,周五将提前收盘。

宏观经济方面,美国劳工部周三公布的数据显示,截至11月11日当周,美国续请失业救济人数减少至184万人,为两个月来首次下降。更高的读数表明,那些失去工作的人可能更难找到新工作。截至11月18日当周,初请失业金人数也降至20.9万人,为10月14日当周以来新低,预期为22.8万人,前值为23.1万人。在劳动力市场逐渐降温的情况下,美国初请失业金人数在连续上升后小幅下降。但尽管初请人数有所下降,总体仍呈上升趋势。

美国10月耐用品订单环比初值为下降5.4%,为2020年4月以来新低,预期为下降3.2%,前值为上升4.6%。10月扣除飞机非国防资本耐用品订单环比下降0.1%,预期为上升0.10%,前值为上升0.50%。分析指出,美国10月份耐用品订单的下降幅度超过预期,因为商用飞机订单减少,对商业设备的需求减弱,这表明工厂生产将难以获得动力。

美国抵押贷款利率继续下滑,触及9月中旬以来最低水平。房地美周三在一份声明中表示,30年期固定利率贷款平均利率为7.29%,低于上周的7.44%。连续四周的下跌给那些等待市场转向有利于自己方向的潜在购房者带来一丝希望。但借贷成本仍然很高,而这只是等式的一边。现任房主一直拒绝放弃在利率接近历史低点时锁定的贷款。这使得房源供不应求,推高了购买价格。

此外,美国11月密歇根大学消费者信心指数终值为61.3,预期60.6,前值60.4。11月一年期通胀率预期为4.5%,预期4.40%,前值4.40%;五至十年期通胀率预期为3.2%,预期3.10%,前值3.20%。

调查主任Joanne Hsu表示,消费者似乎正在担心,通胀走软的趋势可能在未来数月逆转,也可能在接下来的几年内卷土重来。

欧佩克+会议宣布推迟

国际油价一度大跌,美油日内大跌5%,一度跌破75美元/桶;布油跌近5%,一度跌破80美元/桶。尾盘跌幅收窄,截至收盘,美油收于每桶77.1美元,跌0.86%;布油收于每桶81.96美元,跌0.59%。

消息面上,欧佩克声明显示,第51次欧佩克+联合部长级监督委员会(JMMC)会议和第36次欧佩克和非欧佩克产油国部长级会议(ONOMM)推迟至11月30日举行。

有媒体报道称,沙特及其石油盟友再次因非洲成员国的产量配额争议而陷入困境,这迫使该组织推迟了一次重要会议。原定于本周末举行的会议被推迟了四天,至11月30日。代表们表示,他们正在争取更多的时间,因为安哥拉和尼日利亚对给予他们的较低产量目标感到恼火。

本周稍早时候,交易员预期欧佩克及其盟友欧佩克+可能会实施额外减产。

摩根士丹利称,OPEC产量决策几乎总是很重要,但眼下尤为重要。预计OPEC将继续限制产量并将原油库存大致稳定在当前水平,这将在每桶80美元一线中段支撑布伦特原油价格。沙特和其他几个OPEC国家可能会将自愿减产延长至2024年第二季度末,但现阶段进一步加大官方减产规模或新的自愿减产似乎不太可能。预计明年全球需求增长将从约230万桶/日放缓至约120万桶/日,预期增长可以完全由非OPEC来源的供应满足。

对冲基金经理Pierre Andurand表示,欧佩克+可能需要在本周末宣布进一步减产,以抵消美国和其他地区出人意料的强劲供应增长。

摩根大通全球能源策略主管Christyan Malek表示,欧佩克定于本月晚些时候举行的会议将“聚焦基本面因素”,地缘政治因素的影响将为零。欧佩克的决定将专注于配额的遵守、确保油价稳定以及对报告的基线产能负责,这三件事合起来是会议推迟的原因。此外,摩根大通还在其报告中重申,不排除该组织在2024年上半年更大幅度地减产高达100万桶以预先应对需求疲软的可能性。

英伟达绩后跌超2% 目标价最高1100美元

板块方面,标普500指数十一大板块十涨一跌。通信服务板块和必需消费品板块分别以0.88%和0.71%的涨幅领涨,能源板块下跌0.11%。

大型科技股多数上涨,亚马逊涨近2%,微软、谷歌A、脸书母公司Meta涨超1%,苹果、奈飞小幅上涨;特斯拉跌近3%,英伟达跌超2%。

微软涨1.28%,股价一度上涨至379.79美元,创盘中历史新高。消息人士称微软可能会在OpenAI董事会拥有代表人员。

几经反转,OpenAI宫斗大戏终于落幕。OpenAI在社交平台X上发文,称已原则上达成协议,奥特曼将重返OpenAI担任首席执行官。OpenAI同时表示,新的初始董事会成员包括布雷特·泰勒(主席)、拉里·萨默斯和亚当·达安杰洛,合作细节尚在制定当中。

晚些时候,奥特曼也在社交媒体上发文称,“我们回来了”、“我爱OpenAI”。他表示,有了新的董事会和纳德拉的支持,他期待回到OpenAI,并与微软建立强大的伙伴关系”。

特斯拉跌2.9%,消息面上,一名美国法官裁定,该公司首席执行官马斯克和工程师们都知道该公司汽车的自动驾驶系统存在缺陷,但这些汽车仍然被允许上路。该案件与特斯拉用户Stephen Banner有关,他于2019年在迈阿密北部驾驶自动驾驶模式的Model 3与一辆18轮卡车相撞后死亡。

英伟达跌2.46%,其最新业绩出炉。英伟达第三财季营收181.2亿美元,同比增长206%,分析师预期160.9亿美元;经调整净利润100.2亿美元,同比增长588%。第三财季数据中心收入145.1亿美元,同比增长279%,分析师预期为128.2亿美元。

在业绩指引方面,英伟达预计第四财季收入200亿美元,上下不超过2%,分析师预期为179亿美元;预计第四财季对中国的销售将大幅下降。

英伟达CEO黄仁勋表示,行业正处于人工智能(AI)浪潮的开端;绝对相信数据中心增长势头可以延续至2025年;公司正扩大芯片供应链以满足增长需求。未来几个月将推出符合监管规定的芯片。

英伟达高管在2024第三财季业绩说明会上表示,受到美国收紧AI出口管制的影响,第四季度来自中国和其他受影响的国家和地区的数据中心收入将大幅下降;管制很明显对英伟达在中国的业务产生负面影响,而且这种影响从长期来看都会存在。据介绍,第二季度数据中心来自中国等地区的收入贡献约20%-25%。此外,公司正在努力扩展数据中心产品组件,这些产品可能不受限于管制新规的许可证,有望会在未来几个月内上市。然而,公司不指望这些产品会在整体收入中能贡献重要占比。

英伟达公布财报后,美国银行分析师Vivek Arya将对英伟达的目标价由650美元上调至700美元,并维持对该股“买入”评级。花旗分析师维持对英伟达“买入”评级,目标价为575美元。

Rosenblatt分析师Hans Mosesmann重申对英伟达“买入”评级,目标价高达1100美元。分析师表示,英伟达的业绩和指引“非常棒”。

热门中概股涨跌不一,携程涨超6%,百度涨近6%,唯品会涨超2%,好未来、贝壳、微博涨超1%,京东涨近1%,网易、小鹏汽车、拼多多、阿里巴巴微涨;腾讯音乐跌超2%,富途控股、哔哩哔哩跌超1%,蔚来、理想汽车、斗鱼小幅下跌。

消息面上,证券时报记者11月22日获悉,阿里巴巴集团合伙人、首席人才官蒋芳在阿里巴巴内网发帖回应有关“马云家族信托减持阿里”一事,称“马云一股都没有出售”。

蒋芳在帖子中提到:“马老师的办公室为了在国内外投资农业科技和公益事业等项目需要资金,在今年早些时候与股票经纪依美国SEC10b5-1规定签了减持合同,按规定11月中旬将对外公告这一有前提条件的未来减持计划。8月份当时定好的售卖价格,远高于现在的股价,所以马老师一股都没有卖!”

英国财政大臣称未来两年将投入5亿英镑建设人工智能

央视新闻消息,当地时间11月22日,英国财政大臣杰里米·亨特公布政府秋季预算案。此次预算案的主要目的是帮助英国家庭对抗通货膨胀以及促进经济发展。

英国统计局预计今年英国经济增长率为0.6%。而通货膨胀率回到2%的目标要比预期时间更长,预计要到2025年,因此英国央行不会很快降息。

他表示,未来两年,英国将投入5亿英镑,以加快人工智能建设。另外,政府对小规模商业税的税率折扣将继续延长。

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

近年来,香薰蜡烛市场在全球范围内呈现出快速增长的态势。这一增长主要得益于消费者对家居环境和个人精神层面需求的提升,香薰蜡...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!