OPPO A5 Pro发布:首发耐用科技3.0,售价1999元起

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

2024-12-28

在2023年岁末,对于长期价值投资者来说,香港市场高股息央国企类股票,绝对值得留意。

本文列出了投资香港市场高股息央国企的7条理由。看完这些理由,聪明的投资者会发现,这些理由其实都是价值投资中需要寻找的投资线索。在任何时候,如果一项资产符合这些理由,都会构成优秀的投资机会。只不过,在2023年底,这些理由恰好都出现在香港市场高股息央国企股票身上。

估值极度低廉

在2023年底,香港市场高股息央国企类股票的第一个特征,就是估值极度低廉。在这些股票中,我们可以找到几乎是匪夷所思的估值。

根据Choice金融终端的数据,包含了大量高股息央国企类股票的恒生高股息率指数,在2023年12月6日估值,分别为PE(市盈率,TTM口径计算)4.5倍、PB(市净率,MRQ口径计算)0.43倍、DY(股息率,按2022年财年计算)8.7%。

纵观全球市场,这都是一个极其低廉的估值。而且,恒生高股息率股票指数的估值,还是一个包含了50只股票的指数估值水平。如果我们仔细挑选公司,还能找到更低廉的估值,比如3倍以下的PE,或者0.3倍以下PB、10%以上的股息率。历史经验告诉了我们,以5倍以下PE买入资产,在长期赚钱的概率非常大。

市场情绪跌到冰点

为什么香港市场高股息央国企股票的估值,会如此低廉呢?背后重要的原因,就是市场情绪跌到冰点。

经历三年疫情以及国际形势动荡,香港市场的恐慌情绪在2023年底达到了历史最高点,由此导致了股票估值极度低廉。

在这种环境下,随波逐流的投资者会被身边的信息吓倒,但是聪明的投资者却会意识到一个事实:达到极致的卖盘,也会意味着后面不会再有多少卖盘(因为卖完就没筹码继续卖了)。

所以,阴极阳生、否极泰来,市场情绪跌到冰点看似很吓人,但却是成功投资的一个前置条件。

行业分布广泛

长期投资的另一重要保障,来自足够分散的投资对象,以便应对一些意想不到的风险。凑巧的是,香港高股息央国企在行业分布上比较广泛,恰好可以满足这一要求。

如果我们仔细审阅在香港上市的央国企,会发现它们横跨了多个行业,包括银行、保险、证券、地产、港口、航运、电信、高速公路、火电、风电、核电、煤炭、汽车、石油、医药、建筑、有色金属等。

如此宽广的行业分布,保证了投资者可以做到非常优秀的分散投资。可以避免过度集中带来的风险,可以让我们的投资,和中国经济长期发展牢牢绑定在一起,不用担心因为看错具体行业发展方向而遭遇重大损失。

另一方面,广阔的行业跨度,也给交易带来更多选择。由于在同一时间,不同行业的热度不同,因此当投资的行业越多时,投资者就越容易在股价波动中,找到高价卖出、低价买入的交易机会。对于投资组合的长期基本面增长非常重要。

央国企信用值得依靠

当价值投资者选择股票时,非常重要的一个因素,就是这家公司长期的可持续性如何?只有当我们能够预计到一家公司10年以后的经营状态时,我们才能做出靠谱的投资决策。

对于央企和国企来说,对公司的长期经营状态做出判断,会容易得多。其中央企自不必说,而地方国资企业则需要研究当地的财政实力和经济发展水平,这并不是一件很难的工作。

同时,在研究港股高股息央国企时,投资者也要注意其中的大股东持股比例。一般来说,持股比例高于2/3是最为理想的状态。而一些稍低的持股比例,比如40%到50%,也可以适当考虑。

不容易调出港股通

投资香港市场的央国企,有两个技术上的好处:不容易调出港股通和不容易私有化。

对于内地投资者来说,最方便快捷、能容纳最大资金量的投资香港股票市场的渠道,就是港股通。但是,在使用港股通通道时,我们会发现,有些企业会在我们买入之后,被调出港股通,这会影响后面的买入计划。

央国企类股票被调出港股通的概率不能说没有,但是相对较小。背后的原因有很多:许多央国企同时在A股和H股上市,按规定必须列入港股通;央国企规模往往比较大,也导致其不容易被调出港股通。

私有化概率不大

投资港股高股息央国企的另一个理由是其私有化概率不大。

不少投资者可能对此表示反对:私有化是一件好事,股票价格往往能立即上涨1倍左右,私有化概率小怎么是好事呢?

对于短期投资来说,私有化当然是一件好事。但是,当我们把时间拉长,会发现私有化概率越高,赚钱的空间就越小。

比如说,我们以10元的价格买入一个股票,预期它会涨到30元。结果,股票在我们买入了以后跌到了5元。此时如果公司选择以11元的价格私有化,那么最终我们只赚到了10%。而如果公司一直没有私有化,最终当预期达成时,我们会赚到200%。

在股价最低的时候私有化,会导致投资者只赚到一部分溢价,就交出了自己在长期可能赚很多钱的筹码。由于央国企的企业定位,并不完全着眼于通过资本运作来实现利益最大化,因此其私有化的概率也相较更低,就更容易在长期为投资者赚钱。

高股息税率瑕不掩瑜

最后,讨论一下港股机制下,对个人投资者收取的较高股息税率。

对于个人投资者,目前通过港股通机制买入港股,在收到股息时,会付出比较高昂的股息税,税率往往介于20%和28%之间(取决于企业性质有所不同)。假如股息率8%,扣掉股息税,投资者真正拿到手的只有5.8%到6.4%。也就是说,投资者每年大概损失2%的钱。

但是,基于以下3个理由,这种较高的股息税率带来的烦恼,是瑕不掩瑜的:

一、港股并不是所有交易者都要付出如此高的股息税率,比如内地公司账户通过港股通买入股票则不按此比例纳税,在港股交易的本地资本也不需缴纳如此高的股息税。因此,高股息税并不会完全决定股票的市场定价,而只会影响部分投资者的定价。

二、对于高股息投资来说,股息的回报只是其中一部分,主要的回报其实来自高股息带来的低估值,以及低估值的估值回归。如果我们长期投资年化回报率达到20%,那么每年2%的折让其实只占到1/10。

三、港股通对个人投资者征收的高股息税率问题,已有不少投资者建议修改。未来也许这种税率会有所变化,而一旦发生变化,大概率其方向是向下的。

以上就是投资香港市场高股息央国企类股票的7个理由。这7个理由都和长期价值投资的基本要素相关,总结来说无非是:低估、优质、分散、长期等。

“难得而易失者,时也。时至而不旋踵者,机也。”(语出《九州春秋》)对于我们一生中的投资来说,能够遇到的优秀投资机会其实并不算太多。在2023年岁末,香港市场的高股息央国企类股票,就是这样一个难得的投资机会。

(作者系九圜青泉科技首席投资官)

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

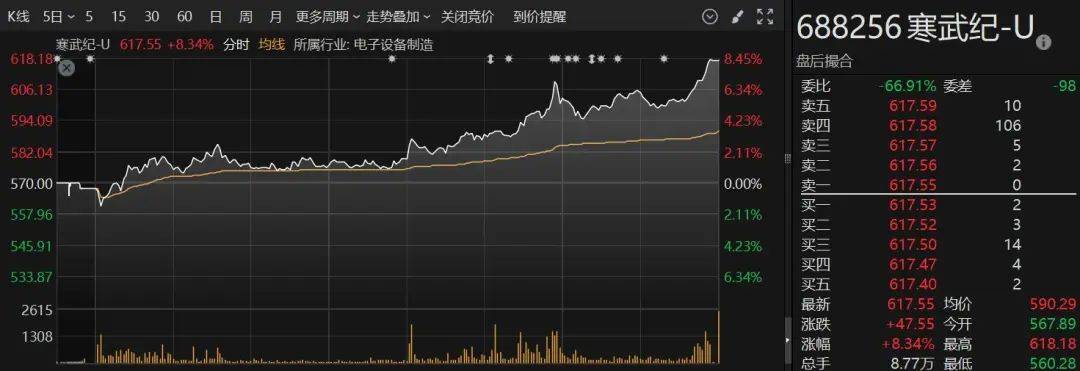

在全球AI芯片关注度持续攀升下,A股半导体巨头寒武纪-U(688256)的股价也持续走高。12月18日收盘,公司股价突破...

格隆汇12月5日|A股主要指数今日小幅震荡,截至收盘,沪指涨0.13%报3368点,深证成指涨0.29%,创业板指涨...

12月10日-12日,“2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛”在北京举行,主题为“新动能与新引擎:...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!