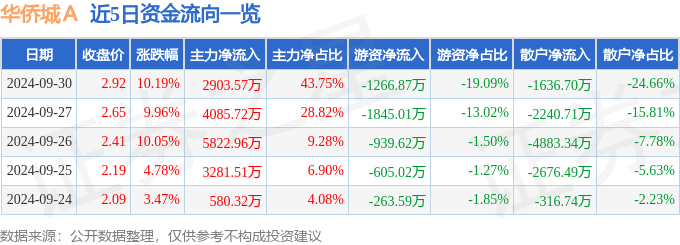

9月30日华侨城A涨停分析:主题公园,NFT,旅游概念热股

证券之星消息,华侨城A9月30日涨停收盘,收盘价2.92元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.1...

2024-12-08

每经记者 王砚丹 每经编辑 彭水萍

继7月A股市场股权融资创年内新高之后,8月A股股权融资金额再次刷新年内纪录。

东方财富Choice金融终端数据显示,8月A股市场股权融资领域的募资金额合计达到1820.67亿元,较7月的1655.36亿元再次增长10%。

具体而言,8月有26家券商完成了IPO承销业务,合计帮助47家首发上市公司募集资金729.37亿元;有24家券商在增发方面有所斩获,合计帮助上市公司募集资金(或购买资产)1091.30亿元。8月无配股实施。

同时,8月券商半年报也已披露完毕。投行业务方面,上半年全行业证券承销与保荐业务净收入267.71亿元,与去年同期持平。但在竞争激烈之下,头部券商强者恒强、中小券商逐步分化的态势已经非常明显。

8月IPO领域中信证券(600030)完成两个大单领跑

先看8月的IPO领域。8月的IPO承销蛋糕由26家券商瓜分,它们分别是中信证券、海通证券(600837)、中金公司、瑞银证券、华泰联合、中信建投(601066)、国元证券(000728)、东吴证券(601555)、国金证券(600109)、民生证券、国信证券(002736)、国泰君安(601211)、申万宏源(000166)证券承销保荐、安信证券、太平洋(601099)证券、方正证券(601901)承销保荐、东兴证券(601198)、南京证券(601990)、中泰证券、浙商证券(601878)、华龙证券、东方证券(600958)承销保荐、九州证券、中原证券(601375)、光大证券(601788)、中德证券(按照发行日期统计)。26家券商合计获得承销与保荐收入40.55亿元。

8月IPO募资再创新高,与科创板两个超级大单有关,而获得超级大单的,则又是头部券商。

8月22日,国产医学影像设备“巨无霸”联影医疗登陆科创板,发行价为每股109.88元,发行市盈率77.69倍,募集资金高达109.88亿元。

联影医疗由中信证券、中金公司联席保荐,其中,中信证券保荐代表人为焦延延、邵才捷,中金公司保荐代表人为张坚柯、杨光。此外,海通证券也位列联席主承销商之中。

联影医疗的发行费用为2.64亿元,其中承销与保荐费用为2.07亿元,承销费率仅为1.88%。

8月科创板另一个大单是海光信息。这家主营通用处理器研发的公司上市获得了投资者热捧,共计募集资金108亿元。

海光信息发行费用为2.17亿元,其中承销与保荐费用1.88亿元。中信证券担任海光信息的独家保荐机构与主承销商,因此上述1.88亿元由中信证券独得。

海通证券承销家数排名第二。除了联影医疗担任联席主承销商外,海通证券还独立保荐了5家,分别是联特科技、奥浦迈、宣泰医药、鼎际得、汇成股份。

此外,8月还值得一提的是,外资投行瑞银证券担任了创业板新股熵基科技的独家保荐机构兼主承销商,这在近年来IPO领域较为罕见。熵基科技本次IPO募资总额为16.08亿元,承销与保荐费用为1.16亿元。

再融资仍是中信证券领跑,长城证券(002939)定增获同行热捧

再融资领域,8月券商投行合计帮助39家上市公司完成增发,合计帮助上市公司募集资金(或购买资产)1091.30亿元。募资总额较7月环比微降,但仍为年内次高值。共有24家券商参与了上述39个项目的运作,合作进行承销的情况较IPO更为普遍。

中信证券在8月的再融资领域收获颇丰。东方财富(300059)Choice金融终端数据显示,中信证券合计担任了8家上市公司增发主承销商,其中有4家为联席主承销。

8月最受关注的是徐工机械(000425)重大资产重组完成。2021年4月7日,徐工机械停牌筹划重大资产重组事项。本次重组,徐工有限旗下挖掘机械、混凝土机械、矿业机械、塔式起重机等工程机械生产配套资产整体注入上市公司,标的资产作价386.86亿元,按照发行价格5.55元/股计算,发行股份数量约为69.70亿股,均为有限售条件的流通股。本次交易后,徐工集团成为上市公司的控股股东及实际控制人。中信证券、华泰联合共同担任了徐工机械本次重大资产重组的独立财务顾问,但目前未公告该笔项目的收费情况。

此外,8月市场较为关注的再融资项目还包括长城证券的定增。

今年2月,长城证券发布非公开发行预案(修订稿),募集资金从原先的100亿元降至84.64亿元,8月9日,长城证券公告定增募集到76.16亿元。从长城证券本次非公开发行对象来看,最终确定为17家,两名原股东认购占比近六成。

一般而言,对于同行的定增,券商都会积极捧场。本次长城证券定增,银河证券、海通证券和中金公司各认购了0.4亿股、0.21亿股、0.21亿股。其保荐机构(牵头主承销商)为中信建投,联席主承销商为广发证券(000776)和中泰证券。三家券商合计获得承销及保荐收入6460万元(含增值税)。

上半年TOP6券商投行获得近五成市场份额

值得一提的是,8月上市券商半年报披露完毕。相比统计软件得出的月度粗略数据,券商半年报所披露的投行收入和利润等更为精确,从中则可以更清楚窥见目前券商投行格局变迁。

东方财富Choice金融终端数据合计统计了73家券商的2022年半年报数据,合计实现证券承销业务净收入307.57亿元。

从数据来看,头部券商强者恒强的态势在2022年上半年进一步巩固。共有6家券商证券承销业务收入超过10亿元,分别是中信证券(34.53亿元)、中信建投(28.32亿元)、中金公司(26.81亿元)、海通证券(24.35亿元)、国泰君安(20.74亿元)、华泰证券(601688)(16.91亿元)。6家券商市场份额占比已达到49.3%。

由此可见,注册制、再融资新规等资本市场深改背景下,头部券商成为最大受益者,中小券商之间竞争更加激烈。

而全面注册制实施预期下,监管在压实中介机构责任方面也做了多项工作。

如2022年9月2日,深交所网站公布《深交所集中约谈保荐机构 进一步压严压实看门人把关责任》。文章指出,近期,深交所对创业板发行上市中履职尽责不到位的8家保荐机构的投行、质控、内核负责人以及保荐代表人实施谈话提醒,进一步督促保荐机构勤勉尽责,切实承担起核查把关职责。同时也强调,下一步深交所将严格落实《关于注册制下督促证券公司从事投行业务归位尽责的指导意见》相关要求,针对“一督即撤”、核查把关不到位的情况,加大现场督导和监管问责力度,坚持从严从快处置违法违规行为,强化日常监管威慑,持续督促保荐机构把好创业板入口质量关,为全面实行注册制夯实基础。

券商投行人士:市场发生了四大变化

在此背景下,投行生态格局日益发生着变化,业内人士更是感同身受。

《每日经济新闻》记者采访了国金证券投行相关负责人,他表示,近几年经过科创板、创业板和北交所注册制试点探索,以信息披露为核心的注册制架构初步经受住了市场考验,配套制度和法治供给不断完善,为全面实行股票发行注册制奠定了良好基础。“从今年的情况来看,我们主要感受到以下四个方面的变化:

1、审核全流程信息公开水平进一步提升,可预期性进一步增强。交易所开门办审核,进一步畅通了咨询沟通渠道,并且不定期举办政策解读和业务交流座谈会,编制发布月度《审核动态》,反馈审核情况、常见问题解答和典型案例,及时传递监管导向。

2、问询轮次和问题数量变少。目前以2轮问询为主,并且模板化问题的数量较之前也有所减少。

3、对招股说明书信息披露质量的要求进一步提高。之前招股说明书中模板化的风险披露和冗余信息过多的情况比较突出,2022年1月28日,证监会发布《关于注册制下提高招股说明书信息披露质量的指导意见》,经过多方面共同努力,目前招股书披露的信息披露质量得到了进一步提高,风险因素基本上是结合发行人自身特点按照重要程度进行披露。此外,招股说明书中的冗余信息进一步减少。

4、监管趋严,进一步强调看门人作用,压实中介机构责任。

同时,他表示,随着市场环境发生改变,投行生态近两年也发生了明显变化:“当前国内投行主要以股票、债券承销等融资类业务以及并购重组等财务顾问类业务相结合的业务模式。业务模式相对单一带来的投行收入结构的相对单一,从而会引发由于盈利模式趋同造成投行间竞争激烈的情形。对于大型综合类券商,可通过其他类型收入抵御一定风险,对于小型券商或者以投行业务为主要收入的券商,相对而言打击会更大一些,进而可能形成强者恒强格局。但是在直接融资比重占比提高、蛋糕变大的背景下,具有发展特色的中小投行也可能占据独特细分市场。但中小券商要想实现高质量发展,必须坚持专业化发展道路,在‘特色、强项、专长、精品’方面多下功夫。”

此外,上述投行业务负责人还专门提到了近期新股表现出现的分化,尤其是新股破发现象出现,对投行的专业能力提出了更高要求。

(责任编辑:李显杰 )

证券之星消息,华侨城A9月30日涨停收盘,收盘价2.92元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.1...

(原标题:公告精选:远达环保、松发股份均筹划重大资产重组;多家公司股东拟减持股份) 【热点】 东方财富:公司目前经营情...

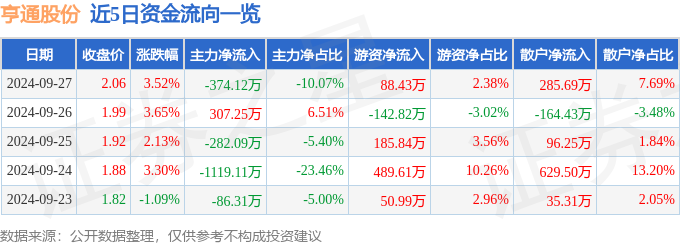

证券之星9月30日盘中消息,14点54分亨通股份(600226)触及涨停板。目前价格2.27,上涨10.19%。其所属...

中国经济网广州10月6日综合报道 据广州大学新闻网消息,10月1日上午8时,该校在大学城校区举行庆祝中华...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!