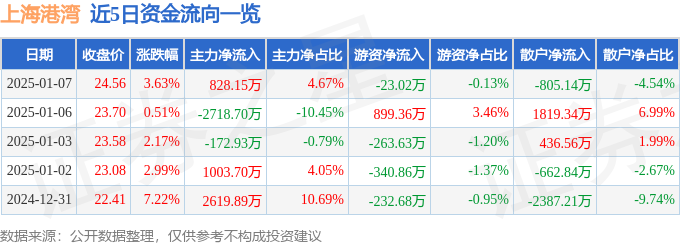

异动快报:上海港湾(605598)1月7日13点10分触及涨停板

证券之星1月7日盘中消息,13点10分上海港湾(605598)触及涨停板。目前价格26.07,上涨10.0%。其所属行...

2025-02-01

9月18日给予安集科技(688019)买入评级。

公司抛光液等产品研发、验证及放量进展良好,维持盈利预测,预计2024-2026 年归母净利润分别为4.87/6.11/7.23 亿元,每股收益分别为3.77/4.73/5.59 元,对应PE 分别为27.5/21.9/18.6 倍。看好公司平台化布局有序推进,维持买入评级。

该股最近6个月获得机构3次跑赢行业评级、3次买入评级、3次增持评级、2次买入-A评级、2次强推评级、2次推荐评级、2次优于大市评级。

【19:18 电连技术(300679)首次覆盖:消费电子+汽车电子共振 催生连接器领域国产领先者】

9月18日给予电连技术(300679)买入评级。

风险提示:智能手机市场需求不及预期;汽车电子业务增长不及预期;技术人才流失风险

该股最近6个月获得机构20次买入评级、3次强烈推荐评级、3次增持评级、2次强推评级、2次推荐评级、2次买入-A评级、2次买入-A的投评级、2次跑赢行业评级、1次优于大市评级。

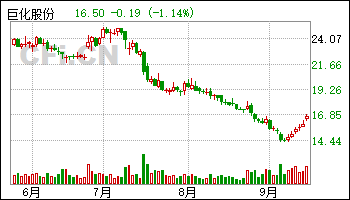

【19:18 深度*公司*巨化股份(600160):业绩大幅增长 制冷剂景气度持续提升】

9月18日给予巨化股份(600160)买入评级。

考虑到原材料价格上涨以及部分产品价格下滑较大影响,调整盈利预测,预计2024-2026 年公司每股收益分别为0.87 元、1.22 元、1.55 元,对应PE 分别为19.1 倍、13.7 倍、10.7 倍。看好制冷剂行业景气度提升、公司氟化工产业布局优化带来的业绩增长,维持买入评级。

该股最近6个月获得机构34次买入评级、7次增持评级、4次优于大市评级、4次跑赢行业评级、3次“买入”投资评级、3次推荐评级、2次强推评级、2次买入-B评级。

【19:13 普门科技(688389):上半年利润稳定增长 股权激励目标明确】

9月18日给予普门科技(688389)买入评级。

盈利预测与估值。该机构预计2024-2026 年公司总营收分别为13.54、16.41、20.08 亿元,增速分别为18.22%、21.19%、22.35%;2024-2026 年归母净利润分别为4.06、5.01、6.17 亿元,增速分别为23.57%、23.51%、23.05%。当前股价对应的PE 分别为13x、11x、9x,基于公司在IVD 具有错位竞争优势,治疗与康复业务处于快速增长阶段,维持“买入”评级。

风险提示。行业竞争加剧风险、新品推广不及预期风险、政策变动风险。

该股最近6个月获得机构17次买入评级、9次增持评级、4次推荐评级、1次"买入"评级。

【17:18 祥源文旅(600576):Q2业绩增长亮眼 多区域联动提升竞争力】

9月18日给予祥源文旅(600576)买入评级。

盈利预测与投资建议。预计公司24-26 年分别实现收入9.68、12.16、14.76 亿元,同比增速分别为34.0%、25.7%、21.4%,归母净利润分别为1.99、2.54、3.10 亿元,同比增速分别为31.7%、27.3%、22.0%。

风险提示。宏观经济及旅游业景气度波动风险;定价政策变动风险;安全事故风险;经营权到期后需重新招标风险。

该股最近6个月获得机构3次买入评级。

【16:18 祥鑫科技(002965):新能车和储能业务营收增速亮眼 积极探索海外市场机遇】

9月18日给予祥鑫科技(002965)买入评级。

盈利预测与估值:

下调盈利预测,维持“买入”评级。考虑到材料价格波动,该机构下调2024-2025年公司归母净利润分别为5.13、6.67 亿元(下调前分别为6.59、8.47 亿元),新增2026 年盈利预测为8.02 亿元,对应EPS 分别为2.51、3.27、3.93 元/股,对应PE为10、7、6 倍。维持“买入”评级。

风险提示:

该股最近6个月获得机构8次买入评级、3次增持评级。

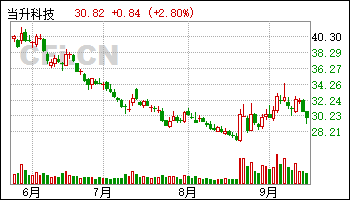

【16:18 当升科技(300073):多元材料盈利韧性强 全球化和一体化稳步推进】

9月18日给予当升科技(300073)买入评级。

盈利预测与估值:

下调盈利预测,维持“买入”评级。考虑到行业竞争持续加剧,海外政策不确定性较强,该机构谨慎下调公司2024-2026 年归母净利润分别为6.91、8.14、11.12 亿元(下调前分别为11.72、13.53、15.43 亿元),对应EPS 分别为1.36、1.61、2.20 元/股,对应PE 分别为23、19、14 倍。考虑公司三元材料的盈利韧性及固态电池相关产品的先发优势,维持“买入”评级。

风险提示:

该股最近6个月获得机构15次买入评级、8次增持评级、4次推荐评级、2次买入-B评级、1次跑赢行业评级、1次优于大市评级。

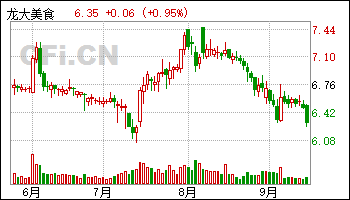

【16:13 龙大美食(002726):24H1扭亏为盈 食品业务占比持续提升】

9月18日给予龙大美食(002726)买入评级。

调整此前盈利预测,维持买入评级

考虑到当前猪价回升以及养殖板块实现盈利,公司盈利能力得到修复,该机构上调此前盈利预测。预计2024-2026 年收入分别为144.74/161.02/181.59 亿元,同比分别为8.67%、11.25%、12.77%;归母净利润分别为1.06、2.11、2.78 亿元,同比分别为扭亏为盈/99.49%/31.81%。预计24-26 年EPS 分别为0.10、0.20、0.26元,对应PE 分别为66/33/25 倍。

风险提示:原材料价格提升、生猪价格波动、终端需求疲软

该股最近6个月获得机构7次增持评级、3次“买入”投资评级、2次持有评级、2次买入评级。

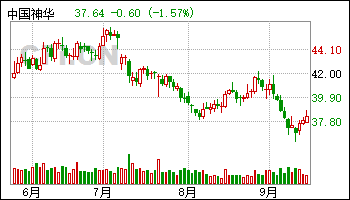

【16:13 中国神华(601088):公司2024年8月份主要运营数据点评】

9月18日给予中国神华(601088)买入评级。

风险提示。宏观经济下滑致下游需求下滑,产品价格超预期下跌;电厂建设大幅不及预期。

该股最近6个月获得机构28次买入评级、9次增持评级、4次优于大市评级、3次推荐评级、2次强推评级、1次”买入”评级、1次强烈推荐评级。

【15:28 巨人网络(002558):小游戏接棒支撑征途IP大盘 明后年扩张能见度高】

9月18日给予巨人网络(002558)买入评级。

调整盈利预测,维持“买入”评级。由于公司整体新品节奏靠后,结合该机构对老产品流水和利润率趋势判断,该机构调整盈利预测,预计公司24-25 年营收30.8/35.9 亿(原预测24-25 年为36.6/41.1 亿),增加26 年营收预测41.5 亿;归母净利润14.0/16.0 亿(原预测24-25 年为15.0/17.2 亿),增加26 年净利预测17.8 亿,现价对应24-26 年PE 为13/12/10x。公司征途IP 大盘稳定,AI 积极兑现,当前PE 处于底部分位,维持“买入”评级。

风险提示:行业监管政策边际变化风险,游戏项目延期/表现不及预期风险,资产减值风险。

该股最近6个月获得机构16次买入评级、3次跑赢行业评级、1次买入-A评级、1次”买入“评级、1次《买入”评级。

【15:28 中文传媒(600373):定增并购获同意注册 主业有望进一步夯实】

9月18日给予中文传媒(600373)买入评级。

调整盈利预测,维持“买入”评级。该机构假设税收政策无进一步变化、并购落地,考虑到江西省教育整顿的潜在影响, 该机构调整盈利预测, 预计公司24-26 年总营收111.9/113.8/116.8 亿(原预测为120.6/121.9/122.7 亿),归母净利润17.4/18.5/20.0亿(原预测为20.0/20.5/21.2 亿),现价对应24-26 年PE 为11/10/10x(新股本计算)。

风险提示:行业监管政策边际变化风险,游戏项目延期/表现不及预期风险,资产减值风险。

该股最近6个月获得机构5次买入评级、1次优于大市评级、1次增持评级。

【15:23 珂玛科技(301611):国内先进陶瓷材料零部件龙头 显著受益半导体设备产业链国产化趋势】

9月18日给予珂玛科技(301611)买入-A评级。

投资建议:该机构预计2024-2026 年,公司营收分别为8.02/10.20/12.20 亿元,增速分别为66.9%/27.1%/19.7%,归母净利润分别为2.80/3.61/4.34 亿元,增速分别为242.1%/29.0%/20.2%;PE 分别为45.7/35.4/29.5。公司掌握了从材料配方到零部件制造的先进陶瓷全工艺流程技术,客户涵盖国内外知名半导体设备厂商,大力布局陶瓷加热器、静电卡盘和超高纯碳化硅套件等高附加值、高技术难度的模块类产品,显著受益于半导体设备产业链国产化趋势,成长空间广阔。首次覆盖,给予“买入-A”评级。

风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,产能扩充进度不及预期的风险,部分先进陶瓷粉末进口依赖的风险,系统性风险等。

该股最近6个月获得机构1次买入-A评级。

【15:13 正帆科技(688596):在手订单充足 业务加速扩张】

9月18日给予正帆科技(688596)买入评级。

盈利预测与投资建议:公司新签订单增速较快,经营持续向好,业务稳步推进,结合公司业务拓展及控费/投入节奏,该机构对此前盈利预测稍作调整,预计公司2024-2026年营业收入分别为53.92/70.34/ 85.69亿元(24-25年原值54.73/70.99亿元,新增2026年盈利预期),归母净利润分别为5.50/7.65/10.12元(24-25年原值为5.50/7.12亿元,新增2026年盈利预期)。看好公司多元拓张带来的持续发展,维持“买入”评级。

风险提示:宏观经济不及预期风险,行业竞争加剧风险,新业务开展不及预期的风险,原材料采购风险,地缘政治风险。

该股最近6个月获得机构13次买入评级、8次增持评级。

【15:13 中晶科技(003026):受益半导体复苏趋势 24Q2盈利能力环比持续提升】

9月18日给予中晶科技(003026)买入评级。

维持“买入”评级:2024 上半年,公司净利润同比实现扭亏为盈,同时Q2盈利能力环比持续提升。随着半导体市场逐步回暖,该机构预计2024 年公司有望实现营收4.50 亿元、利润总额4000 万元的经营目标。维持盈利预测,预计公司2024-2026 年归母净利润分别为0.42 亿元、0.54 亿元、0.73 亿元,EPS 分别为0.32 元、0.41 元、0.56 元,PE 分别为90X、70X、52X。

风险提示:半导体行业周期变动风险、新产品客户认证不及预期、产能爬坡不及预期、市场竞争风险。

该股最近6个月获得机构2次买入评级。

【15:13 神州数码(000034):AI有望驱动云和信创业绩估值双击】

9月18日给予神州数码(000034)买入评级。

投资建议:

风险提示:上游国产GPU 等关键部件供应或下游需求不及预期、主要业务毛利率不及预期、交换机业务不及预期、国内外宏观环境风险等。

该股最近6个月获得机构29次买入评级、5次推荐评级、5次增持评级、1次优于大市评级、1次买入-A的投评级、1次强烈推荐评级。

【14:58 华勤技术(603296):内生、外延齐发力 ODM龙头强者更强】

9月18日给予华勤技术(603296)买入-A评级。

投资建议:维持前次预测,预计2024-2026 年公司分别实现营收1014.35 亿元、1163.52 亿元、1304.58 亿元,预计2024-2026 年公司分别实现归母净利润30.05亿元、36.04 亿元、42.01 亿元,对应的PE 分别为15.8 倍、13.2 倍、11.3 倍,维持买入-A 评级。

风险提示:下游需求不景气、同业竞争加剧、新品研发及导入不及预期、并购进展不及预期

该股最近6个月获得机构16次买入评级、3次买入-A评级、3次跑赢行业评级、3次增持评级、2次买入-A的投评级、1次推荐评级。

【14:38 宝钛股份(600456):钛材龙头引领行业发展 需求蓬勃驱动未来增长】

9月18日给予宝钛股份(600456)买入评级。

盈利预测与投资评级:宝钛股份作为钛合金材料行业龙头,专注于研发和生产高性能钛及钛合金材料,形成了从钛矿开采冶炼到设备制造的全面布局,其业务版图已横跨多个高端制造领域,服务于航空航天、消费电子等高端市场,未来有望持续受益于下游需求拉动。该机构预计公司2024-2026 年归母净利润分别为6.56/7.99/9.46 亿元,对应PE 分别为19/16/13 倍,首次覆盖,给予“买入”评级。

风险提示:1)市场或业务经营风险;2)行业竞争加剧风险;3)财务风险;4)技术和产品质量风险;5)汇率风险;6)原材料价格波动风险。

该股最近6个月获得机构6次买入评级、2次推荐评级、2次增持评级。

【14:33 钧达股份(002865):竞争加剧盈利承压 扩产中东布局海外】

9月18日给予钧达股份(002865)买入评级。

盈利预测与投资评级。基于竞争加剧、盈利承压,该机构下调公司的盈利预测,该机构预计公司2024-2026 年归母净利润-4.2/10.1/12.4 亿元(前值10.2/13.5/16.7 亿元),同比-151%/342%/23%,考虑未来P 型电池逐步出清,N 型电池盈利或有望回升,以及公司对电池技术的前瞻布局,该机构维持“买入”评级。

风险提示:竞争加剧,政策不及预期。

该股最近6个月获得机构8次增持评级、7次买入评级、1次买入-A评级、1次强烈推荐评级、1次“买入”投资评级。

【14:33 神州泰岳(300002):游戏利润率上行 新品周期即将开启】

9月18日给予神州泰岳(300002)买入评级。

调整盈利预测,维持“买入”评级。考虑到收入端核心老产品流水增长放缓,以及新产品24 年底上线且需爬坡,收入体现相对滞后;而利润端老游戏利润率超预期提升,该机构下修收入预测但上调净利润预测,预计公司24-25 年营收66.2/81.8 亿(原预测24-25 年为68.6/87.3 亿),增加26 年预测92.8 亿;预计24-25 年归母净利润12.7/14.5 亿(原预测24-25 年为10.1/13.7 亿),增加26 年预测16.6 亿,现价对应24-26 年PE为14/12/11x。

风险提示:行业监管政策边际变化风险,游戏项目延期/表现不及预期风险,资产减值风险。

该股最近6个月获得机构26次买入评级、5次推荐评级、3次增持评级、2次优于大市评级、1次买入-A评级。

【13:53 海格通信(002465):国防信息化领军企业 无线通信与北斗导航并驱发展】

9月18日给予海格通信(002465)买入评级。

盈利预测与投资评级:海格通信是无线通信与北斗导航领域龙头,实现了在无线通信领域的全频段覆盖及北斗导航装备的全产业链布局。公司不仅受益于国防信息化的长期趋势,有望实现军用通信与北斗导航业务的稳定增长,并且依托深厚的技术积累,积极布局卫星互联网与低空经济,为中长期业绩奠定了坚实基础。该机构预计公司2024-2026 年归母净利润分别为7.41/10.28/13.09 亿元,对应PE 分别为28/20/16 倍,首次覆盖,给予“买入”评级。

风险提示:1)市场竞争风险;2)技术更新换代风险;3)应收账款回收风险;4)募投项目新增产能消化不达预期的风险。

该股最近6个月获得机构23次买入评级、8次增持评级、3次“买入”投资评级、2次跑赢行业评级、2次推荐评级、1次优于大市评级、1次持有评级。

| [第01页] [第02页] | >>下一页 |

证券之星1月7日盘中消息,13点10分上海港湾(605598)触及涨停板。目前价格26.07,上涨10.0%。其所属行...

北京1月9日讯安徽海螺材料科技股份有限公司(以下简称“海螺材料科技”,06681.HK)今日在港交所上市,开盘报1....

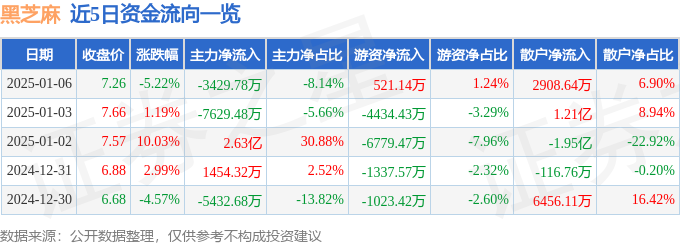

证券之星1月6日盘中消息,14点54分黑芝麻(000716)触及跌停板。目前价格6.89,下跌10.05%。其所属行业...

北京1月8日讯据深交所网站消息,深交所上市审核委员会定于2025年1月14日召开2025年第1次上市审核委员会审议会...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!