OPPO A5 Pro发布:首发耐用科技3.0,售价1999元起

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

2024-12-28

金融科技行业正在打一场硬仗。

疫情之下,市场参与者们要同时实现三大目标――既要守住风险底线,保证资产质量稳健,还要推动减费让利、助力实体经济和消费复苏,更要兼顾自身的经营情况,实现商业可持续发展。

面对日益复杂的市场环境,不少机构开始悄然进行“客群上移”,将更多资源投入到那些风险更低但价值更高的客群上。

在不久前举行的360数科第二届技术开放日上,360数科大数据风控研究院院长沈�S提到,今年以来,360数科开始坚定执行“客群上移”战略。短短半年时间里,平台上的优质客户占比持续提升,而利率定价与逾期表现大幅下降。

值得注意的是,“客群上移”看似是在营销环节的策略变化,但以360数科的实践来看,其本质上却是金融科技领域商业模式的又一次进化。

随着优质客群的市场竞争加剧,获客成本攀升而对客利率持续下行,单纯以价格驱动的发展模式显然是不可持续的。长期来看,它考验的是平台对客户的经营能力――谁能够把客户经营得更久、经营得更好,谁才能在市场上构筑起更深的“护城河”。

而在这其背后,平台要完成对整个业务流程的全方位优化,从获客、风控、到全生命周期的运营,以数字化能力向下扎根,而后拓展出向上生长的更大空间。

1、“客群上移”战略恰逢其时

今年以来,严峻的国内外市场形势,以及疫情的反复,对居民收入和信贷市场造成一定冲击。

一方面,个人消费意愿下降、消费能力疲软,一定程度上拖累了GDP增长,另一方面,中小微企业面临的生存问题,也使得信贷行业资产质量持续承压。

央行数据显示,截至一季度末,信用卡逾期半年未偿信贷总额926.76亿元,较去年四季度增长7.71%。这也是该指标在2020年三季度之后,再次突破900亿大关。

与此同时,行业还面临着贷款利率下行的压力。

过去一段时间,整个金融市场贷款利率都处于下行通道,按照央行授权全国银行间同业拆借中心公布的最新一期LPR,1年期LPR为3.65%,5年期以上LPR为4.3%,分别较上一期下调5个和15个基点。消费贷款利率也无法跳脱出这一市场趋势。

从社会经济发展的角度来看,贷款利率的下行可以有效降低融资成本,推动金融向实体经济让利,也正因如此,许多市场参与者主动下调费率,帮助客户度过难,助力经济复苏。

360数科就是一个具有代表性的案例,在2021年将自营产品贷款利率全部下降至24%以下之后,2022年以来,平台还在持续压降产品价格。“在当前的经济环境下,我们要让利于客户,这也是我们的社会责任”,沈�S强调。

沈�S同时也表示,作为影响业务发展的核心要素,利率的走势会直接影响到平台的经营策略,尤其是在客群的选择与风控的准入层面,如果利率与客群形成错配,就会伤害到机构的商业可持续能力。

从这个角度来看,”客群上移”战略的推出恰逢其时,它是实现风险可控、服务普惠和商业可持续三者平衡的最优解。但与以往消费金融行业高歌猛进时代不同的是,机构对于商业价值的考量在一时得失,而是一个更长生命周期的总价值。

事实上,随着市场各方对优质客群的竞争日益激烈,市场参与者本就要以更低的定价、更有竞争力的产品来实现精准营销与获客。加上金融服务有着低频刚需、效果链路长的特性,平台在前期可能要做出更多投入。

但是拉长周期来看,如果平台能够基于对客户需求的洞察和运营能力,满足他们在不同生命周期、不同场景、不同维度的需求,那么这种投资回报率将远远超过当期交易的一次借款。

一个可以参考的数据是,2022年二季度,360数科平台上已经获取信用额度的用户数量为4130万,使用过借款产品用户数为2560万,重复借款率超过88%。“我们通过让渡一些短期的利润来换取更长期可持续的经营能力,希望能和客户做长长久久的朋友”,沈�S表示。

2、360度全景风控

“客群上移”战略的执行与落地并不简单。在如今的市场环境下,优质客群本就有着更多选择,甚至行业内还存在贷款利率内卷的情况。

不过,相较于价格战的不可持续,能力始终是市场参与者行稳致远的关键――平台到底能否充分识别用户,充分发挥数据的价值和优势。

对于360数科而言,360度全景风控扫描概念的提出就是这张重要的底牌,它能够在贷前、贷中、贷后全流程形成更全面和深厚的能力支撑。但这种能力的建设不可能一蹴而就,它是平台过往长期积累与深耕的结果,从量到质,不断实现跨越与进阶。

据介绍,截止到2022年二季度,360数科平台累计注册用户数超过1.9亿。随着其与不同类型的银行展开合作,为他们提供定制化服务,360数科的服务也逐步覆盖了不同年龄段、不同地域和不同类型的客群。

另一方面,在服务半径不断拓展的过程中,360数科积累了超过20万个与风险强相关的特征维度,并形成了一套包括反欺诈、资质评估、定额定价和精细化运营全流程的智能风控体系。

此外,超过400人的风控团队也在为系统能力的提升保驾护航。沈�S强调,360数科的风控人才不仅有着高学历,来自国有大行、互联网平台的不同背景也使得团队的研发能力更加出众。

最新数据显示,在自动化的风控决策体系支撑下,360数科的不良表现远低于消费金融公司、小贷公司的行业平均水平,90天以上不良率与银行相持平;欺诈率低于千分之二,在行业内保持领先。

基于宽客群基础和技术优势,即使是在较为严苛的限制条件下,360数科也有足够的客群和样本来定制风控模型、风控策略和产品服务,这是360数科能够落地“客群上移”战略的重要基础。

面向未来,360数科希望能够再次实现跨越,尤其是在数据挖掘层面,在超过20万风险特征维度的基础上,再将每个特征层面的数据覆盖度进一步提升,并实现用户画像的实时动态调整。

这一方面需要平台对内进行数据潜力的进一步挖掘,另一方面则需要对外和各类机构展开合规数据合作,内外双向拓展后,再通过算法模型对比、验证提升数据的准确度。

360数科大数据风控研究院院长沈�S现场分享

“比如,一些客户在学历、职业等方面的数据可能相对模糊,我们可以基于其他标签通过数据整合进行预测和挖掘。360数科前期积累的庞大关系网络也可以极大拓展平台识别不同类型客户的能力。”沈�S解释道。

沈�S表示,随着这一体系的不断完善,新增客群的数据覆盖度已经有了显著提升,预测的准确度也由原来的75%提升到90%以上。

而在外部合作方面,360数科也加大了对联邦学习、隐私计算的投入力度,通过首创“层级联邦学习框架”,在充分保护用户隐私与个人信息的前提下实现数据使用效率的提升。

从结果来看,短短半年时间里,“客群上移”战略以及360度全景风控所带来的效果非常明显。数据显示,截止到今年二季度,360数科客户端的利率成本较上年末下降超过20%,平台上优质客户占比提升超过20%,而首日逾期率下降了15.5%。

(责任编辑:蒋柠潞)

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

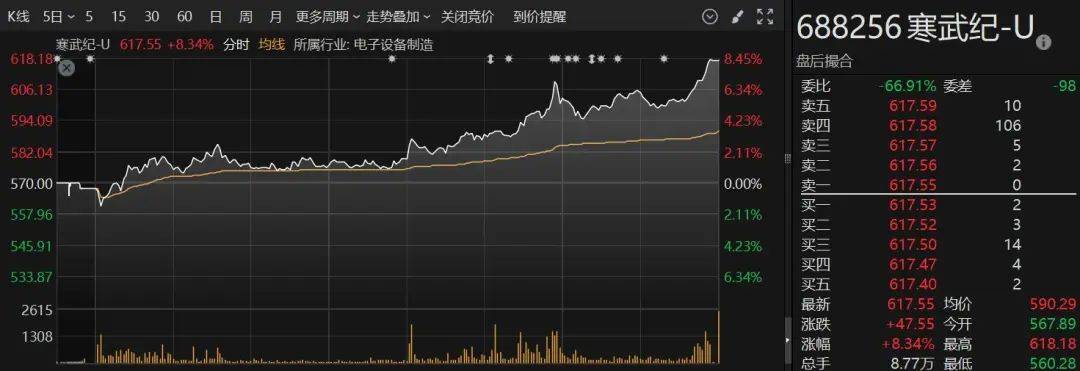

在全球AI芯片关注度持续攀升下,A股半导体巨头寒武纪-U(688256)的股价也持续走高。12月18日收盘,公司股价突破...

格隆汇12月5日|A股主要指数今日小幅震荡,截至收盘,沪指涨0.13%报3368点,深证成指涨0.29%,创业板指涨...

12月10日-12日,“2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛”在北京举行,主题为“新动能与新引擎:...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!