匈牙利当代艺术家苏珊娜:用创作留下“中国故事”

中新社重庆12月19日电 题:匈牙利当代艺术家苏珊娜:用创作留下“中国故事” 中新社记者 钟旖 “这巨...

2024-12-29

图片来源于网络

越来越多的省份正在兑现2022年养老金上涨。

7月19日,海南、山东相继印发《关于2022年调整退休人员基本养老金的通知》,继续上调退休人员养老金。据梳理,截至目前,全国至少已有22省份明确了相关调整方案。

放眼全国,不少省份的退休人数体量已达“百万级”。北京、江西、内蒙古等地都在300万人以上,广东超700万人,浙江更是高达915万人。

此前半月谈发文称,从现在开始至未来10年间,我国将迎来史上最大“退休潮”,60后群体持续进入退休生活,以平均每年2000万人的速度退休。

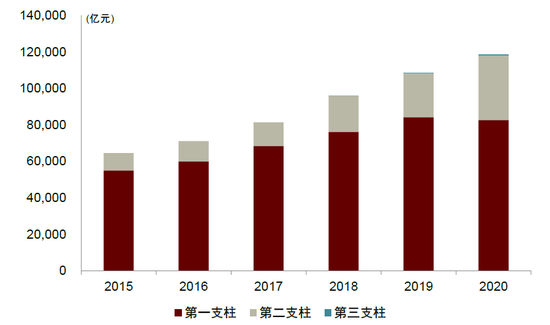

我国已从今年1月起正式实行养老保险全国统筹。作为“第一支柱”,基本养老金覆盖面虽广,其替代率却在逐年下降;作为第二支柱的企业年金、职业年金,覆盖面则较小。

不久前,“第三支柱”个人养老金已横空出世,新的顶层设计将如何补上养老缺口?面对越来越多的“新”老年群体,该如何保障他们晚年生活?

最大“退休潮”

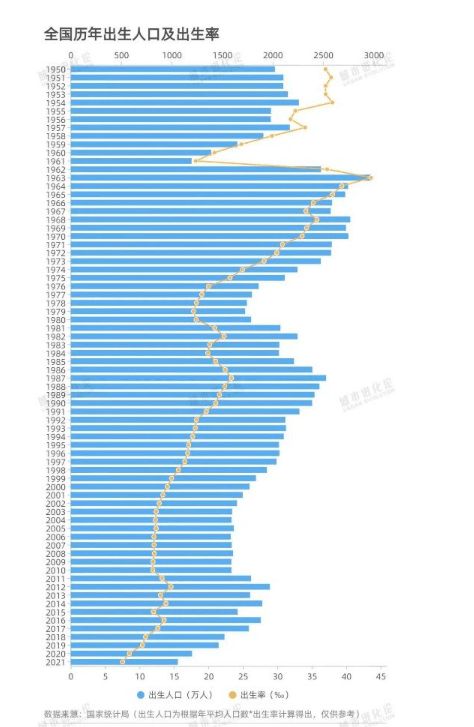

2022年,出生于1962年的男性将达到60岁的退休年龄,大多数出生于1972年的普通女职工也将在今年退休。

实际上1949年以来,中国先后经历了1950-1958年、1962-1975年和1981-1997年三次“婴儿潮”。其中最大的一次,就是1962年开始的这个波峰。

期间,中国年均出生人口达到2583万人,分别比前后两次“婴儿潮”年均多出506万人和377万人。

数据来源:国家统计局

以此推算,此峰值期间出生的“60后”和“70后”,将在2022-2035年前后步入老年期,成为退休大潮的“主力军”。根据国家统计局数据整理,上世纪60年代,出生人口高达2.39亿人,而后的70年代则达到了近2.17亿。

其中值得注意的是,1963年出生的人口是近70年来的最高值,新生儿多达2975万人,出生率为43.60‰。这也意味着,明年退休的人数可能更多。

这一轮“退休潮”带来的影响将是多方面的。

首先就是劳动年龄人口的持续大幅下降。复旦大学人口与发展政策研究中心主任、复旦大学老龄研究院院长彭希哲日前指出,在这波“退休潮”中,每年都会有超过2000万人退休;与此同时,我国每年新增的潜在劳动力供给大概为1700万-1800万。也就是说,我国每年都会减少300-500万劳动年龄人口。

这将加大养老金压力。彭希哲表示,一方面退休人数增加,导致领取养老金的人数增多;另一方面退休人数比新增加的就业人数多,缴纳养老金的人数则会持续下降。

两大支柱的现状

从现阶段来讲,中国多层次养老保险体系主要包括三个方面,即“三支柱”。

第一支柱是基本养老保险,包括城镇职工和城乡居民养老保险。从覆盖率来说,全国超过90%以上的人口都有养老保险。但是,不同板块之间的养老金仍然存在差异。

图片来源于网络

欧阳笠距离“正式退休”还有不到4个月时间。她将要领的,就是大多数人熟悉的“基本养老金”。

8年前,做了半辈子生意的欧阳笠离开老家,随家人搬到了省会城市,找到了一份稳定工作。原本以为交上了城镇职工的社保,未来养老金无虞。

但临近退休,老家人社局的工作人员却告诉她,因其在新城市缴纳社保未满10年不符合当地“退休政策”,又已满法定退休年龄,她必须今年回到老家办理退休,“开始领养老金”。

欧阳笠正在寻找解决的办法,她告诉我们,“虽在省会缴纳保险不满10年,无法办理退休;但也不满15年,据说我可以在网上办理延迟退休,继续自费缴纳几年社保,凭借多缴多得、长缴多得的原则,未来拿到的养老金就会更多。”

为了争取“更多养老金”的可能,眼下欧阳笠还在两座城市之间奔忙,“这将决定我未来几十年每个月领多少钱,很大程度影响生活质量,即使折腾也值”,欧阳笠说。

虽然覆盖率高,但正如武汉大学公共经济与社会保障系教授王增文日前所说,“基本养老保险金或者叫基本养老金,已经退回到保基本生活的层面,如果需要更高的生活水准,或者更高的保障水平和更高的服务水平,就必须通过另外两个支柱。”

基本养老金之外的第二支柱,就是企业年金或职业年金。

2020年退休的田红,此前在一个大型央企工作,每个月企业都会为其缴纳“年金”。退休前,她每月到手收入大约为6500元;退休两年来,她每个月基本养老金为5300元左右,但刚退休的前三年,企业年金每月还会给她返补充养老金2800元左右。

算下来,她退休初期每月实际收入8100元左右,比工作时甚至还高出近1600元。“虽然年金只返三年,只能算作过渡,不会让人退休后生活水平骤降。但有了这笔钱,不少同事也都盼着退休。”田红笑言。

不过,像田红一样的人仍是少数。正如复旦大学人口与发展政策研究中心主任彭希哲此前指出,作为“第二支柱”,近年企业年金和职工年金有一定发展,但覆盖人群仍然有限,且企事业单位面临的经济负担压力较大。

据人社部披露数据显示,截至2021年末,全国建立年金的企业数量为11.75万家,参与职工2875万人,总规模约2.64万亿元。而根据国家统计局数据,同年年末国内就业人口约7.46亿。这意味着,全国就业人口中只有3.85%左右,参与了企业年金或职工年金。

构建多支柱体系

早在2020年,“十四五”规划曾明确要“发展多层次、多支柱养老保险体系,提高企业年金覆盖率,规范发展第三支柱养老保险”。2021年和2022年国务院政府工作报告,又接连提出要规范发展第三支柱养老保险。

所谓第三支柱养老保险,就是个人储蓄性养老保险和商业养老保险。此前,相关领域没有全国统一的制度性安排,是多层次养老保险体系的短板。今年4月,国家正式出台《关于推动个人养老金发展的意见》,第三支柱的制度“空白”终于被补上了。本月初的消息显示,成都已成为四川省个人养老金先行城市。

图片来源于网络

这并非一种“替代”,而是更好的“补充”,让普通人有了更多的选择。

中国政法大学商学院资本金融系教授胡继晔此前分析,第一二支柱与单位挂钩,而“第三支柱的推出,其实是为我们养老金和资本市场的深入结合创造了一个新的空间,第一支柱、第二支柱我们个人没有选择的权利。第三支柱我们个人是有选择权的。”

放眼全球,日本的iDeCo计划(个人缴费确定型养老金)、德国的“李斯特计划”、美国的IRAs(个人退休账户),实际上都是第三支柱的成功代表。参考日、德、美等国的经验,第三支柱建设对低收入群体、灵活就业人群尤为重要。

不过,个人养老金即使落地,缓解养老金的压力或许还要些时日。中国人民银行金融研究所前所长姚余栋就认为,要缓解第一支柱养老金压力,第三支柱替代率至少应达到10%。

资料图:我国养老体系中第一支柱规模较大

也因此,国家仍在不断“加固”一二支柱。

对于第一支柱,从上世纪90年代建立以来,我国养老保险制度从县级统筹起步,一直逐步提高统筹层次。2018年7月,我国建立实施了基金中央调剂制度,适度均衡了省际之间养老保险基金负担。而从今年1月起,我国养老保险已进一步开始实施全国统筹。

对于第二支柱,2021年1月,国家也针对企业年金、职业年金存在的不足,印发了《关于调整年金基金投资范围的通知》,对年金基金投资范围作出调整,包括提高权益类投资的比重,从30%提高到40%等。

退休大潮来临时,老人们安享晚年的“钱袋子”,正被努力附上更多层“保险”。

(文中采访对象欧阳笠系化名)

记者|黄名扬

编辑|段炼 杨欢 盖源源

校对|程鹏

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

中新网布鲁塞尔12月18日电 (记者 德永健)欧盟18日依据“欧洲学期”机制发布成员国宏观经济预警报告,认定德国、荷...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!