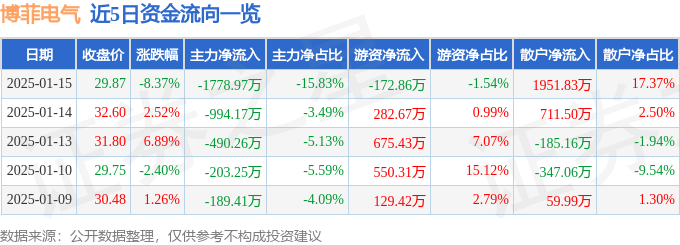

异动快报:博菲电气(001255)1月15日14点11分触及跌停板

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

2025-03-04

具体内容如下:

问:当前下游各应用领域景气度趋势如何?

答:公司应用领域主要包括泛能源、汽车和消费电子等领域,其中泛能源包括下游领域较多,包括光伏和储能、工业、数字电源等。

光储方面,光储市场去年年底和今年年初产业对于需求的预期较为乐观,导致客户端和渠道产生很高的库存水位,现在下游客户仍然处于去库存状态。 传统工业市场去年下半年开始客户就已经进入去库存周期,在今年三季度已经看到明显的企稳和好转的迹象,库存水位消耗也到了相对合理水平,公司工业自动化领域营收在第三季度已经有所恢复并且实现了环比增长。 汽车电子方面,今年新能源汽车渗透率仍在稳步提升,汽车电子从去年四季度到今年一季度,由行业缺芯到不缺芯的过程,产生部分客户终端库存和渠道库存累积,今年二季度公司主要是客户端和渠道端去库存,第二季度是阶段性去库存的状况。汽车电子需求仍在稳健增长,三季度汽车市场已经明显暖,从三季度营收看,汽车电子营收环比已有明显增长。 消费电子方面,经历长时间市场低迷,今年上半年看到消费电子市场复苏的迹象,终端客户库存水位到合理水平,消费电子有逐渐的恢复和增长的趋势。问:三季度存货相较于二季度略有增长主要原因是什么?

答:一方面,受半导体行业周期下行,终端市场需求疲软,客户去库存行为等因素的影响,公司的库存消耗较慢;同时,公司部分下游市场在经历去库存周期后开始逐渐暖,客户需求在现阶段复杂多变,公司为了保障交货的及时性,结合行业市场情况、上游供应商产能情况、下游客户潜在订单需求及公司销售渠道的拓展情况安排备货,为随时可能出现的新的机会做好充分准备;另一方面,公司可供销售的料号持续增加,公司产品品类不断丰富也是公司库存增长的因素之一。

问:公司在降本方面做了哪些工作以及后续如何对毛利率产生影响?

答:成本优化方面,一方面是通过商务谈判来降低成本,并取得了一些不错进展。上游的晶圆厂和封测厂都给予了公司有力的支持,为公司提供了有竞争力的降价幅度。然而,由于客户端的降价是立即生效的,供应链的降价则需要生产周期和库存周期,所以会有一定的滞后性。因此,往后看供应链成本端的优化将逐步在毛利率上体现出来。

除了供应链成本优化之外,公司还通过内部做了非常多的成本优化动作。通过产品设计和制程上的优化,积极改善产品成本的构成,通过设计与工程上的优化,能进一步提升成本竞争力。随着这些成本优化的举措逐渐产生效果,整个毛利率的状况应该会逐步得到更好的稳定或改善。问:今年前三季度新产品的布局及进展情况?

答:隔离方面,带保护功能的隔离驱动产品已经在部分新能源车客户主驱应用中实现量产,并已经在今年产生不错的营收增量贡献,功能安全主驱隔离驱动产品预计明年量产推向市场,另外隔离驱动产品也在逐步替代光耦驱动,应用于光伏逆变器和工业电机驱动上,部分头部客户正逐步进行替代,并且不断提升份额,这也是隔离领域的增长点;

传感器方面,磁传感器产品取得不错进展,磁电流传感器从去年中开始量产,随着磁电流传感器在光伏、汽车三电系统的快速推广,磁电流传感器今年增量贡献也较为显著,同时,在第三季度我们也推出了基于TMR的超低功耗磁开关产品,为数字位置检测提供高精度的解决方案,可被广泛应用于工业与消费领域的位置检测。 电源管理产品方面,公司推出的单通道/三通道/12通道尾灯LED驱动芯片已经导入汽车车灯头部客户,并且实现大规模出货;驱动产品方面,公司在三季度也陆续量产了新一代隔离半桥驱动以及多路半桥马达驱动产品,并且开始逐步上量和贡献增量营收。 功率器件方面,公司已经发布SiC二极管和MOSFET产品,并逐步进行客户送样和验证工作,公司布局功率器件的思路还是围绕着目标市场和应用,补全在客户端的产品布局,目标是为客户提供完整的芯片级解决方案。纳芯微(688052)主营业务:公司是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。尤其是公司凭借过硬的车规级芯片开发能力和丰富的量产、品控经验,积极布局应用于汽车电子领域的芯片产品,已成功进入国内主流汽车供应链并实现批量装车。

纳芯微2023年三季报显示,公司主营收入10.01亿元,同比下降21.57%;归母净利润-2.51亿元,同比下降203.65%;扣非净利润-3.14亿元,同比下降266.74%;其中2023年第三季度,公司单季度主营收入2.77亿元,同比下降42.58%;单季度归母净利润-1.19亿元,同比下降353.79%;单季度扣非净利润-1.36亿元,同比下降637.73%;负债率8.05%,投资收益4772.94万元,财务费用-2814.5万元,毛利率41.07%。

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为154.44。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.1亿,融资余额增加;融券净流出4155.25万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星1月15日盘中消息,14点11分博菲电气(001255)触及跌停板。目前价格29.34,下跌10.0%。其所属...

近年来,香薰蜡烛市场在全球范围内呈现出快速增长的态势。这一增长主要得益于消费者对家居环境和个人精神层面需求的提升,香薰蜡...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!