OPPO A5 Pro发布:首发耐用科技3.0,售价1999元起

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

2024-12-28

11月26日,泽�制药获天风证券买入评级,近一个月泽�制药获得4份研报关注。

研报预计,公司2023到2025年营业收入预期由7.46亿、11.50亿、24.44亿元人民币调整为4.05亿、8.58亿以及16.77亿元人民币,归母净利润预期由-2.62亿、-1.95亿、3.04亿元人民币调整为-3.06亿、-2.01亿以及2.74亿元人民币。天风证券维持泽�制药“买入”评级。

研报认为,泽�制药首款上市药物多纳非尼持续拓展适应症,并且有其他多款临床研究有序推进。其中,多纳非尼联合其他疗法的试验显示出良好的安全性和疗效。公司还有包括杰克替尼和重组人凝血酶在内的药物上市前审查稳步推进,以及重组人促甲状腺激素III期临床试验已达到主要终点,即将进行上市准备。此外,天风证券看好泽�制药的抗体平台研发储备,认为多款药物针对的市场广阔且具备潜力。

风险提示:政策变化风险,产品研发风险,产品商业化风险,其他竞品突破性创新风险,测算具有主观性风险,中国外科手术台数不及预期风险。

本文源自:金融界

作者:研报君

新浪科技讯 12月24日下午消息,OPPO今日举行发布会,发布OPPO A5 Pro,首发耐用科技3.0,售价1999元...

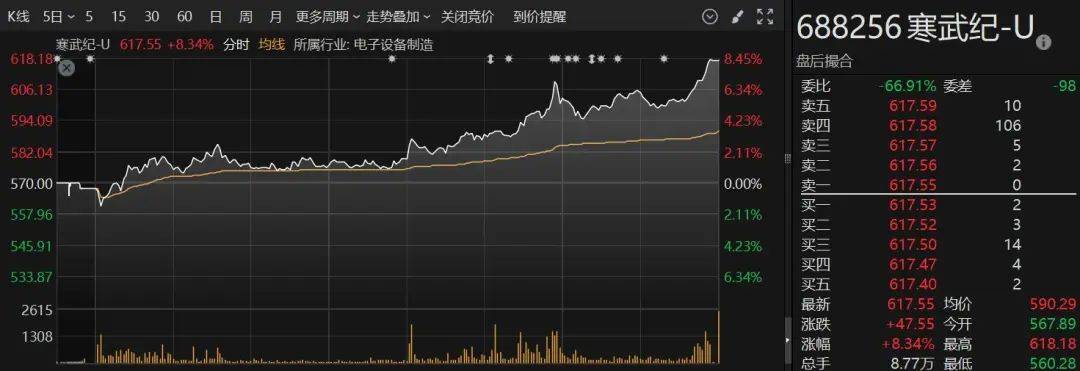

在全球AI芯片关注度持续攀升下,A股半导体巨头寒武纪-U(688256)的股价也持续走高。12月18日收盘,公司股价突破...

格隆汇12月5日|A股主要指数今日小幅震荡,截至收盘,沪指涨0.13%报3368点,深证成指涨0.29%,创业板指涨...

12月10日-12日,“2024中国企业竞争力年会暨《中国经营报》创刊40周年论坛”在北京举行,主题为“新动能与新引擎:...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!