人民军队与祖国同奋进共成长|《坚守的力量》

每个人 都有自己的梦想 梦想 是生活的彼岸 是快乐的追寻 是...

2024-11-27

8月30日零点刚过,“顶流”易方达基金副总经理张坤在管基金公布2021年中期报告,其隐形重仓股也火热出炉。

从持仓来看,截至二季度末,张坤在管基金持股超过2%却未挤进前十大重仓股的隐形重仓股,以港股占多数,其中两只偏股混合型基金均首次在“腰部”建仓了中国海洋石油(00883.HK)和李宁(02331.HK)。

“腰部股”扎堆出现消费、医疗

易方达蓝筹精选是张坤在管基金中规模最大的,截至6月末为627.79亿元,持仓个股64只。其中,除了前十大重仓股外,该基金持股市值占基金净值比在2%以上的个股仅有两只,均为港股标的——中国海洋石油和李宁,分列第11位和12位。

翻查易方达蓝筹精选2018年9月成立以来的中报、年报全部持股可知,中国海洋石油和李宁是首次入选该基金的股票池。

此外,爱尔眼科(300015.SZ)、快手-W(01024.HK)、国际医学(000516.SZ)、分众传媒(002027.SZ)、泡泡玛特(09992.HK)、蒙牛乳业(02319.HK)、海吉亚医疗(06078.HK)、周黑鸭(01458.HK)分列第13位至第20位重仓股。其中,快手、海吉亚医疗和周黑鸭都是首次入选该基金的股票池,其余个股都获得不同程度加仓。

另一只由张坤管理的偏股混合型基金——易方达优质企业三年持有披露的中报“腰部”个股与易方达蓝筹精选一致,只不过占基金净值比略有不同。

具体来看,该基金持股市值占基金净值比在2%以上却未进前十的个股有3只,分别是爱尔眼科、中国海洋石油和李宁,分列易方达优质企业三年持有第11位至第13位重仓股。

张坤在易方达蓝筹精选中报中表示,2022年上半年股票仓位略有提升,并对结构进行了调整,增加了医药等行业的配置,降低了科技等行业的配置;个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合理的个股的投资比例。

截至报告期末,易方达蓝筹精选基金份额净值为2.3959元,2022年上半年净值增长率为-7.23%,同期业绩比较基准收益率为-5.79%;易方达优质企业三年持有基金份额净值为1.1646元,2022年上半年净值增长率为-7.09%,同期业绩比较基准收益率为-5.79%。

QDII“腰部”持仓闪现脸书和谷歌

张坤另外还管理着2只国际(QDII)混合型基金,其中,6月末规模达199亿元的易方达优质精选,中报全部持股数量大幅减少至64只;6月末规模为52.45亿元的易方达亚洲精选,中报共计持股31只。

具体来看,除了前十大重仓股外,易方达优质精选持股市值占基金净值比在2%以上的个股只有美团(03690.HK)。

易方达亚洲精选还包括药明生物(02269.HK)、美股Sea Ltd、李宁、美股MercadoLibre Inc、百胜中国(09987.HK)、同仁堂国药(03613.HK)、美股Meta(脸书)、美股Alphabet Inc(谷歌)。

值得注意的是,易方达亚洲精选是张坤在管4只基金唯一跑赢基准的产品,也是唯一取得正收益的产品。截至报告期末,易方达亚洲精选基金份额净值为1.081元,2022年上半年净值增长率为0.65%,同期业绩比较基准收益率为-12.78%。此外,易方达优质精选基金份额净值为6.7378元,2022年上半年净值增长率为-5.89%,同期业绩比较基准收益率为-5.83%。

对于上半年QDII的操作,张坤在易方达亚洲精选中报中表示,在2022年上半年股票仓位略有提升,并对结构进行了调整。行业方面,增加了医药等行业的配置,降低了金融等行业的配置。区域方面,组合更加均衡,增加了部分美国、东南亚等区域优质上市公司的配置比例。个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合理的个股的投资比例。

张坤在中报里重新阐述了自己对于市场的看法,他认为,最近一段时间,阶段性需求变化带来的行业景气波动成为市场的主要关注点,不论是国内疫情扩散和管控引起的消费需求场景缺失,还是补贴对一些行业需求的持续拉动,以及部分商品价格的剧烈变动。

“从历史上来看,这样的阶段性波动是经常出现的,也是非常合理的。然而,如果我们看全球的领先企业,拉长时间维度,一个公司要能持续长大并能站住却并不容易。”张坤指出,首先,需要有结构性的需求增长,长周期的需求见顶经常导致企业寻求业务多元化,从而降低企业的可见性;其次,业务有很强的壁垒,如果看全球市值排名,有些规模并不那么大的行业产生了大市值的公司,而有些规模更大的行业却并没有,行业始终保持有序的竞争格局,龙头企业始终维持高的竞争壁垒从而让新进入者望而却步是其中很关键的要素。

张坤表示,反之亦然,竞争壁垒被攻破通常会使企业利润率下降,运营资本占用增加,从而使全生命周期产生的自由现金流总额下降,这也是投资者遭受永久性损失的重要原因之一。

“阶段性需求变化是决定企业短期经营成果的重要因素,但却难以成为决定企业长期走向的关键要素。产业资本的进入和退出是平抑这个波动的重要力量,从而会使行业从阶段性供需失衡走向再平衡、甚至相反的供需失衡。”长期来看,张坤判断,结构性需求增长和竞争壁垒是决定企业走向的更加重要的因素,这些因素通常难以被产业资本的进入和退出平抑,会长时间不剧烈但持久地发挥作用,从而影响企业的长期价值。

【编辑:彭婧如】

证券之星9月27日盘中消息,14点55分北方华创(002371)触及涨停板。目前价格333.3,上涨10.0%。其所属行...

9月,昆仑健康保险北京分公司积极响应监管号召,以“金融为民谱新篇,守护权益防风险”为主题,在中秋佳节期间深入北京...

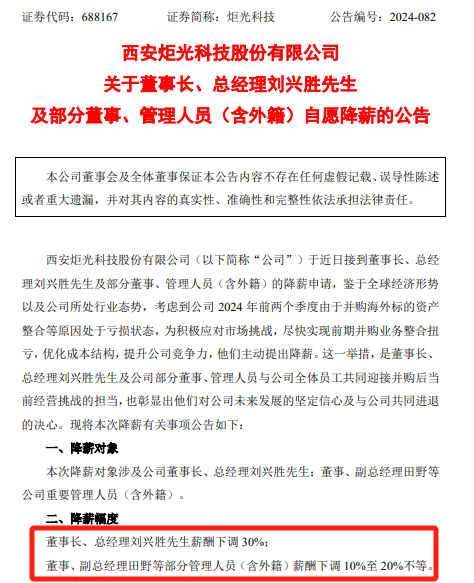

【导读】炬光科技董事长、总经理及部分董事、管理人员自愿降薪 9月26日晚间,炬光科技公告称,公司董事长、总经理刘兴胜及部...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!