人民军队与祖国同奋进共成长|《坚守的力量》

每个人 都有自己的梦想 梦想 是生活的彼岸 是快乐的追寻 是...

2024-11-27

出品:全球财说

上海银行今年的累计罚单金额在11月份“实现”了突破1亿元。

上海银行今年上半年的零售AUM出现下滑的同时,曾经与之你追我赶的北京银行(601169)零售AUM在同期零售AUM跨入了“万亿俱乐部”行列。

上海银行今年截至三季度末,营业收入出现趋势性下滑,主营收入,即利息收入增长出现动能不足趋势。

上海银行今年截至三季度末还能维持净利的增长,《全球财说》认为应是得益于曾经较为丰厚的拨备覆盖率。

曾经的城商行“二哥”近年来业绩增长略显滞涨,净利已被江苏银行(600919)等超越。

01

AUM下降

11月18日,上海银行(601229)在其官网发布关于行政处罚事项的临时信息披露报告称,近日,国家金融监督管理总局上海监管局对上海银行出具2份行政处罚决定书,对该行在理财业务、数据报送等领域的违规行为分别处以罚款690万元,合计1380万元。

在此次收到的两张罚单中,其中一张多数与EAST数据质量和报送问题有关。主要涉及该行不良贷款余额数据报送存在偏差、漏报贸易融资业务余额EAST数据、漏报核销贷款本金EAST数据、漏报质或抵押物价值EAST数据、漏报权益类投资业务EAST数据、漏报投资资产管理产品业务EAST数据、漏报其他担保类业务EAST数据、监管标准化数据与客户风险系统数据存在偏差、EAST系统《个人客户关系信息》表漏报等问题。

另一张罚单多与业务违规相关,主要涉及该行违规发行大额存单、委托贷款违规用于购买理财、违规向委托贷款借款人收取手续费、封闭式产品投资非标准化资产终止日晚于产品到期日等问题。

“本次处罚的问题发生在2017年至2021年期间。”上海银行回应称。

今年4月,上海银行因在结售汇、外币理财、内保外贷、外汇市场交易等领域的八项违法违规行为被国家外汇管理局上海市分局给予警告,并合计罚没款9854.4万元。同时,对三名相关责任人分别给予警告及罚款。

上海银行当时曾回应,上述处罚涉及的业务发生在2019-2021年期间。

根据两次处罚上海银行年内累计被罚金额超1.1亿元。

值得注意的是,两次处罚发生问题期间有重叠期间,2019到2021年这三年营收和净利均还处于双增长的态势,2022年局势就发生了变化,净利微增,营收下降。

而这一态势在2023年继续延续,截至6月末,上海银行实现营收263.6亿元,同比下降5.66%;实现净利润128.55亿元,较上年同期增长1.27%。三季度也是同样态势,三季报显示,2023年前三季度,上海银行营业收入392.73亿元,同比下降5.76%;归属于母公司股东的净利润173.45亿元,同比增长1.03%。

营收出现下降的原因是因为利息净收入和手续费及佣金净收入均下降,利息净收入下降有很大原因是“大势所趋”,即利息收入增长乏力,而利息支出成本仍在较大幅度上升。手续费及佣金净收入也降幅较大,下降超17%,其中主要是受资本市场影响,代理理财、基金等收入大幅下降,以及顾问咨询服务费的大幅下降。

注意到,该行管理零售客户综合资产(AUM)9484.81亿元,较上年末下降了2.03%。

曾经网传一道银行入职考试题,问:客户AUM下降的最本质原因是什么?网络给出的答案是需求无法得到满足。

02

房地产危机仍未完全解除

不久前,上海金融法院发布一则拍卖信息,拍卖标的为上海市浦东新区一处不动产及366个车位,据界面报道称,该标的的权利人为亿城集团上海投资有限公司,第一顺位抵押权人为上海银行浦西支行。

上海银行房地产贷款是该行重要的贷款行业,根据2023年半年报,房地产贷款是该行第二大贷款行业,尽管该行房地产不良贷款在上半年实现双降,但不良率在该行各行业贷款中位列第三,为2.06%。

目前公开报道的该行房地产纠纷还涉及宝能、恒大等。

国庆期间,上海银行起诉宝能集团、姚振华等6名被告,未按约定偿还本金25.8亿元的借款。公告显示,诉讼案的原告为上海银行深圳分行,被告除了借款方托吉斯和姚振华外,其余4位担保方均为宝能集团的关联公司。

该笔诉讼之所以引起市场关注,是因为双方之间的借款期限还未到期,大约到快圣诞节时候到期。IPG中国首席经济学家柏文喜认为,上海银行选择提前起诉的主要目的是为保护自己的权益和减少可能的风险。虽然该笔贷款离最后还款期限还有两个多月时间,但考虑到借款方托吉斯集团及担保方深业物流、托吉斯科技等出现了较大财务危机,上海银行担心到期借款可能无法得到偿还。

资料显示,截至11月19日,深圳市宝能投资集团有限公司有152条限制消费令;41条失信被执行人记录;75条被执行人记录,被执行总金额约351.1亿元。据企查查,法人姚振华目前被限制高消费168次,涉案金额高达89.6亿元。

上海银行还踩雷了恒大,10月10日,有投资者在互动平台上提问上海银行:“恒大事件对本银行影响有多大?”上海银行随后回应表示:公司对恒大集团相关授信均已纳入不良,并审慎充分计提减值准备,风险整体可控。

得益于早几年的相对审慎,上海银行目前资产质量还不算太差,截至3季度末,其不良率下降,为1.21%,较上年末下降0.04个百分点,拨备覆盖率为290.02%,较上年末微降,水平不算低。

《全球财说》注意到上海银行不良贷款核销力度同比加大,今年上半年该行核销贷款63.77亿元,同比增长25.11亿元,增幅64.94%。

但如果不良贷款仍持续增长,是否会加速消耗拨备计提。从半年报来看,该行逾期贷款还在增长,较上年末增加了6.76亿元,增加的逾期贷款集中在逾期1年之内和逾期3年以上的期间范围,根据三季报,该行关注类贷款上升,不良贷款余额也在增长,意味着该行未来仍有资产质量压力,消耗拨备保利润的做法可维持多久。

今年以来利润还能保增长,实际上是要归功于前期拨备比较充足的前提。无论是半年报还是三季报,在营业收入下滑后,极大的压缩了营业支出,其中的主力就是信用减值损失,在半年报数据中,信用减值损失同比下降了近4成,由此保证了利润的增长。

值得一提的是,该行在压降信用减值损失保利润,但办公及行政费用仍然保持了旺盛的增长势头,该行上半年发生业务及管理费57.99亿元,同比增长5.61亿元,增幅10.72%。其中增长最多的就是其他办公及行政费用,同比增长达45.73%。

本文首发于微信公众号:全球财说。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

证券之星9月27日盘中消息,14点55分北方华创(002371)触及涨停板。目前价格333.3,上涨10.0%。其所属行...

9月,昆仑健康保险北京分公司积极响应监管号召,以“金融为民谱新篇,守护权益防风险”为主题,在中秋佳节期间深入北京...

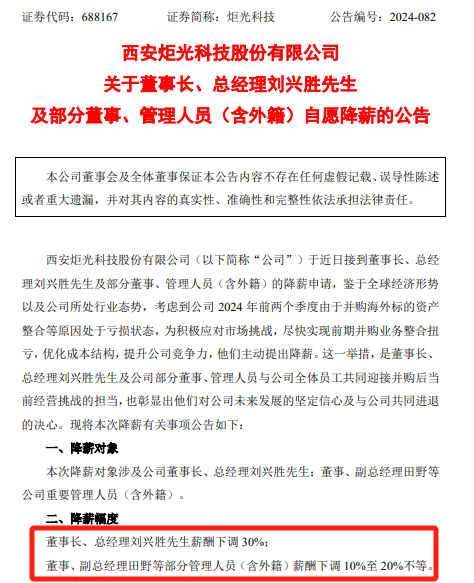

【导读】炬光科技董事长、总经理及部分董事、管理人员自愿降薪 9月26日晚间,炬光科技公告称,公司董事长、总经理刘兴胜及部...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!